2025年活羊价格总体概述

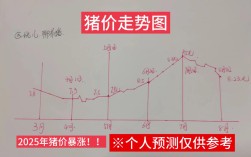

2025年,中国活羊价格延续了2025年的下跌趋势,但下跌速度有所放缓,并在下半年逐渐趋稳,呈现出“前低后稳、小幅震荡”的格局。

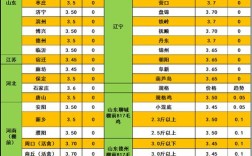

(图片来源网络,侵删)

- 年初(1月): 价格处于全年相对较高的水平,但已经开始显现下行压力。

- 年中(6-7月): 价格跌至全年谷底,达到阶段性低点。

- 下半年(8-12月): 价格触底后开始缓慢回升,但整体涨幅有限,市场供需博弈激烈,价格在低位区间内震荡。

2025年是养羊业经历深度调整的一年,市场从之前的“高热”状态逐步回归理性,价格重心整体下移。

分阶段详细走势分析

第一阶段:年初持续下跌(1月-5月)

- 价格表现: 从1月开始,活羊价格一路下滑,以全国平均出栏活羊价格为例,从年初的每公斤17-18元左右,逐步下跌至5月份的15-16元左右。

- 主要原因:

- 产能过剩(核心原因): 2025-2025年,羊肉价格持续处于历史高位,激发了养殖户的极大热情,全国羊的存栏量和出栏量快速增长,到了2025年,市场供给远大于需求,产能过剩的问题集中爆发。

- 消费淡季影响: 春节过后,传统的肉类消费旺季结束,市场需求减少,而供应依然充足,导致价格承压下行。

- 进口冲击: 当时新西兰、澳大利亚等传统羊肉出口国对中国市场的出口量保持高位,低价进口羊肉对国内市场形成了一定的冲击,压制了国产活羊的价格。

第二阶段:价格跌至全年低点(6月-7月)

- 价格表现: 这是2025年最“寒冷”的时期,活羊价格跌至全年最低点,部分地区甚至跌破15元/公斤的心理关口,养殖户的亏损面扩大。

- 主要原因:

- 集中出栏: 经过前期的持续亏损,部分资金链紧张的养殖户不得不选择集中出栏以回笼资金,这进一步加剧了市场供给的压力。

- 天气炎热,消费疲软: 夏季是传统的肉类消费淡季,天气炎热导致人们对羊肉的需求降至最低点,尤其是热鲜羊肉的消费量大幅减少。

- 市场信心低迷: 持续的亏损严重打击了养殖户的信心,补栏意愿极低,市场悲观情绪蔓延。

第三阶段:触底反弹,趋稳震荡(8月-12月)

- 价格表现: 从8月份开始,活羊价格止跌回升,进入一个缓慢的修复通道,到年底,价格回升至16-17元/公斤左右的区间,相比年中低点有明显反弹,但仍低于年初水平。

- 主要原因:

- 供给端收缩:

- 前期淘汰效应: 经过长达半年以上的亏损,大量中小型养殖户和部分散养户被迫退出市场,能繁母羊和基础母羊的存栏量开始减少,导致市场活羊供应量阶段性减少。

- 压栏惜售: 价格跌至低位后,部分养殖户选择“压栏惜售”,等待价格回升,这也在一定程度上缓解了市场的即时供应压力。

- 需求端回暖:

- 天气转凉,消费恢复: 秋冬季节到来,天气转凉,羊肉消费的传统旺季开始启动,火锅、烧烤等餐饮业对羊肉的需求增加。

- 节日效应: 中秋、国庆、元旦等节日备货需求,对羊肉价格起到了一定的提振作用。

- 政策面支持: 国家为了稳定畜牧业发展,避免产业大起大落,出台了一些扶持政策,虽然对价格的直接影响有限,但有助于稳定市场预期。

- 供给端收缩:

影响2025年活羊价格走势的核心因素总结

- 供需关系是根本: 2025年市场的核心矛盾是产能过剩,即供给远大于需求,这是导致价格下跌的根本原因。

- 周期性规律: 畜产品价格遵循“高价刺激扩产 → 供给增加 → 价格下跌 → 产能淘汰 → 供给减少 → 价格回升”的周期性规律,2025年正处于从“高价”到“低价”的下行周期中段。

- 进口羊肉的影响: 国际低价羊肉的持续输入,为国内羊肉价格设定了一个“天花板”,压制了其上涨空间。

- 养殖成本: 饲料(玉米、豆粕)价格、人工成本、防疫成本等构成了养殖的“地板价”,当活羊价格低于成本线时,会加速产能的淘汰和出栏。

- 消费习惯: 羊肉消费具有明显的季节性特征,淡旺季对价格波动有显著影响。

2025年是活羊市场由“牛市”转入“熊市”的深度调整年,年初的高价未能持续,在产能过剩和消费疲软的双重压力下,价格一路走低,在年中跌至谷底,下半年,随着供给端的自我调节(淘汰和压栏)和需求端的季节性回暖,价格触底反弹,但在低位区间内运行,这一年,对于整个养羊行业来说,是充满挑战和考验的一年,也促使行业开始反思如何走向更加健康和可持续的发展道路。

(图片来源网络,侵删)