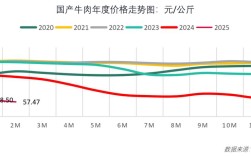

2025年是中国猪肉价格的“大年”和“转折年”,全年的价格走势可以概括为:上半年持续深度下跌,创下历史新低;下半年触底反弹,一路飙升,创下历史新高,这种剧烈的波动背后,是供需关系的根本性逆转。

下面我们将分阶段进行详细解析,并分析其背后的原因和影响。

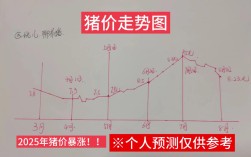

全年走势概览:V型反转

2025年的猪肉价格走势图是一个非常典型的“V”字形。

- 上半年(1月-6月): 持续探底,价格不断下跌,从年初的相对高位一路下滑,在5月至6月跌至全年最低点。

- **下半年(7月-12月):强劲反弹,持续上涨,从6月底开始,价格掉头向上,进入快速上涨通道,并在年末达到历史性的高峰。

分阶段详细分析

第一阶段:上半年持续下跌(1月-6月)

价格表现: 进入2025年,猪肉价格延续了2025年下半年的下跌趋势,并且下跌速度和幅度都超出了预期,根据农业农村部(原农业部)的数据,全国猪肉价格(生猪出场价)从1月份的约17元/公斤,一路下跌到6月份的5元/公斤左右,跌幅超过25%,一些地区的猪价甚至一度跌破12元/公斤,创下近五年的新低。

主要原因:

-

产能严重过剩(核心原因):

- 2025年高利润的滞后影响: 2025年猪肉价格较高,养殖户利润丰厚,这极大地刺激了养殖户(尤其是中小型散户)的补栏和扩产热情,2025年补栏的仔猪在2025年上半年集中出栏,导致市场生猪供应量巨大。

- 规模化养殖的惯性增长: 大型养殖企业基于对未来市场的乐观预期,也持续扩大养殖规模,进一步加剧了供应过剩。

-

消费需求疲软:

- 宏观经济影响: 2025年中国经济增速放缓,居民收入增长预期不高,对非生活必需品的消费趋于谨慎,猪肉作为日常消费品,其消费量受到一定抑制。

- 季节性因素: 上半年是传统的猪肉消费淡季,尤其是春节后,市场需求迅速回落,而供应却依然庞大,导致供过于求的局面雪上加霜。

-

进口猪肉冲击:

2025年,国内外猪肉价差显著,进口猪肉价格远低于国内价格,为了降低成本,大量猪肉及副产品涌入中国市场,进一步加剧了国内市场的供应压力。

(图片来源网络,侵删)

(图片来源网络,侵删) -

替代品竞争:

鸡肉、牛羊肉、禽蛋等价格相对稳定或更低,对猪肉消费形成了一定的替代效应。

第二阶段:下半年触底反弹(7月-12月)

价格表现: 从6月底开始,猪肉价格止跌回升,进入快速上涨通道,7月份涨幅尚不明显,但从8月份开始,价格上涨速度明显加快,到12月份,全国猪肉价格已飙升至19-20元/公斤的高位,部分地区甚至更高,较6月份的低点上涨了超过50%,创下了近年来的新高。

主要原因:

-

产能深度去化(核心原因):

- 长时间的深度亏损: 从2025年底到2025年上半年,生猪养殖行业经历了长达半年以上的亏损期,猪粮比(生猪价格与玉米价格的比值)多次跌破盈亏平衡点(通常为6:1),养殖户亏损严重。

- 大规模淘汰母猪: 持续的亏损迫使大量中小养殖户和部分规模化企业开始淘汰能繁母猪,以减少损失,能繁母猪是生猪生产的“总开关”,其存栏量的下降直接预示着未来几个月生猪供应将大幅减少,这是本轮上涨最根本、最核心的驱动因素。

-

供应缺口显现:

经过上半年的产能淘汰,2025年下半年生猪出栏量开始明显减少,市场供应由过剩迅速转为短缺,供不应求的局面开始形成。

-

消费需求回暖:

- 季节性因素: 下半年是传统的猪肉消费旺季,尤其是中秋、国庆和元旦等节假日,对猪肉的需求显著增加。

- 节日效应拉动: 节日备货需求集中释放,进一步推高了市场价格。

-

养殖户压栏惜售:

随着价格开始上涨,前期亏损的养殖户开始惜售,希望以更高的价格出售,这也在短期内加剧了市场的供应紧张。

-

成本支撑:

虽然玉米等饲料价格在2025年整体呈下跌趋势,但前期养殖户的高成本(高价购入的仔猪和饲料)也构成了价格的底部支撑。

总结与影响

2025年的猪肉价格走势是典型的“产能决定周期”的体现,上一年的高盈利刺激了产能扩张,导致下一年的供应过剩和价格暴跌;而持续的价格暴跌又反过来淘汰了落后产能,导致供应短缺,从而引爆下一轮的价格上涨,2025年正是这个“猪周期”从谷底到峰值的完整转换过程。

影响:

- 对养殖户: 上半年经历了“寒冬”,大量中小养殖户退出市场;下半年则迎来了“春天”,幸存下来的养殖户获得了丰厚的回报,弥补了上半年的亏损。

- 对消费者: 上半年享受了较低的猪肉价格,下半年则面临猪肉价格的快速上涨,生活成本有所增加。

- 对行业: 这次深度洗牌加速了中国生猪养殖业的规模化进程,抗风险能力差的小散户被大量淘汰,而大型养殖集团凭借资金和技术优势,在市场波动中得以扩张,行业集中度进一步提高。

- 对宏观经济: 猪肉作为CPI(居民消费价格指数)的重要组成部分,其价格的剧烈波动对全年的C数据产生了显著影响,成为2025年通胀水平较低的一个重要因素。