2025年猪肉价格走势概览

2025年是中国猪肉价格历史上一个“过山车”式的年份,总体来看,全年价格走势可以清晰地划分为三个阶段:

(图片来源网络,侵删)

- 上半年:持续上涨,屡创新高

- 下半年:急转直下,快速下跌

- 年末:触底反弹,小幅回升

分阶段详细走势分析

第一阶段:上半年(1月 - 5月)—— 持续上涨,创历史新高

- 走势特点:从年初开始,猪肉价格就进入了快速上涨通道,并在5月份达到全年乃至历史性的顶峰。

- 价格水平:全国生猪出场价(批发价)从年初的约15元/公斤一路飙升至5月份的2元/公斤,农贸市场零售猪肉价格普遍突破30元/公斤,部分城市甚至更高,“猪比肉贵”的现象时有发生。

- 主要原因:

- 供应严重短缺(核心原因):这是本轮上涨的根本驱动力,从2025年开始,全国爆发了大规模的猪瘟疫情,导致生猪存栏量和能繁母猪存栏量大幅下降,能繁母猪是生猪生产的“总开关”,其数量锐减直接预示着未来几个月市场供应将严重不足。

- 养殖户提前出栏:在疫情压力和价格上涨预期下,部分养殖户恐慌性、提前性地出栏,进一步加剧了短期内市场的供应紧张。

- 成本支撑:玉米等饲料价格虽然不高,但疫情导致的养殖成本(如防疫、死亡率等)有所增加,也为猪价提供了成本支撑。

第二阶段:下半年(6月 - 9月)—— 急转直下,快速下跌

- 走势特点:5月底达到历史高点后,猪价开始“断崖式”下跌,跌幅之大、速度之快前所未有。

- 价格水平:从5月的21.2元/公斤的高点,迅速下跌至9月份的17元/公斤左右,短短四个月跌幅超过20%。

- 主要原因:

- 供应阶段性恢复:虽然整体供应依然偏紧,但前期因疫情被压制的生猪出栏需求在价格高企的刺激下集中释放,养殖户看到高价,纷纷压栏惜售,希望卖个好价钱,但这反而导致短期内市场猪源“堰塞湖”效应显现,供应突然增加。

- 消费进入传统淡季:夏季是猪肉消费的传统淡季,天气炎热,居民对猪肉的需求减少,消费端无法承接高企的供应量,导致价格承压。

- 政策调控预期:国家发改委等部门多次发布预警信息,并表示可能启动冻肉储备投放等调控措施,对市场情绪产生了一定的抑制作用。

第三阶段:年末(10月 - 12月)—— 触底反弹,小幅回升

- 走势特点:进入第四季度,猪价在经历了近半年的下跌后,终于止跌企稳,并开始小幅回升。

- 价格水平:从9月的低点17元/公斤左右,回升至12月的5元/公斤左右。

- 主要原因:

- 消费旺季拉动:国庆、元旦、春节等传统节假日的到来,极大地刺激了猪肉消费,腌制腊肉、香肠等需求增加,屠宰企业备货需求旺盛,消费端强力拉动猪价上涨。

- 供应依然偏紧:虽然上半年猪价下跌,但由于能繁母猪存栏量在2025年和2025年持续处于历史低位,生猪出栏量并未得到根本性恢复,在消费旺季到来时,供应不足的问题再次凸显。

- 养殖户压栏惜售:随着价格反弹,养殖户惜售情绪加重,进一步减少了市场上的短期供应。

2025年猪肉价格走势图(模拟)

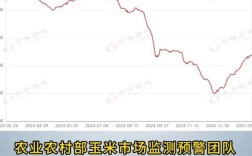

为了更直观地展示,这里可以想象一个坐标图:

- X轴(横轴):时间(2025年1月 - 12月)

- Y轴(纵轴):价格(元/公斤)

曲线描述:

- 1月 - 5月:一条陡峭的上升曲线,从左侧较低的位置(约15元)一路攀升至5月份的顶峰(约21.2元)。

- 6月 - 9月:一条非常陡峭的下降曲线,从顶峰迅速滑落至9月份的谷底(约17元)。

- 10月 - 12月:一条相对平缓的上升曲线,从谷底稳步回升至年末的位置(约18.5元)。

图表形态:整个图形酷似一个巨大的英文字母 “M”,或者更形象地说,是一个先冲高后跳水再反弹的“过山车”轨道。

总结与启示

2025年的猪肉价格波动,是供需关系剧烈变化的经典案例。

(图片来源网络,侵删)

- 核心驱动:猪瘟疫情是导致全年价格大起大落的根本原因,它摧毁了生猪的供应基础,创造了“猪周期”中的超级上涨行情。

- 周期特征:2025年完美诠释了“猪周期”的典型特征——供应决定价格,价格反作用于供应,疫情导致供应短缺 → 价格暴涨 → 养殖户补栏意愿增强(但受限于疫情和产能恢复周期) → 供应阶段性恢复 → 价格下跌 → 消费旺季拉动 → 价格反弹。

- 政策影响:政府在关键时刻的预警和调控,对稳定市场预期、防止价格过度波动起到了一定的作用。

对于消费者而言,2025年上半年是吃猪肉最“贵”的时候;对于养殖户而言,上半年是利润最丰厚的时期,但也面临着巨大的疫病风险,这一年深刻地影响了整个中国生猪产业的格局和后续几年的发展。

(图片来源网络,侵删)