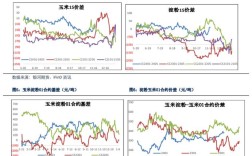

当前玉米价格走势预测需综合供需基本面、政策调控、市场情绪及外部环境等多重因素分析,从国内市场来看,2025年以来玉米价格呈现震荡偏弱态势,但中长期走势仍存在结构性机会,以下从供需、政策、成本及国际市场四个维度展开具体分析。

供需基本面:阶段性宽松与结构性矛盾并存

从供给端看,国内玉米产量连续三年保持高位,2025年总产量预计达2.7亿吨以上,同比小幅增加,东北主产区受天气影响总体平稳,华北地区因种植结构调整面积略有缩减,但单产提升弥补了产量缺口,进口玉米及替代品(如小麦、高粱)到港量维持高位,2025年1-10月玉米进口量约1800万吨,同比增加15%,高粱、大麦进口量同比增幅超20%,显著增加了市场有效供给。

需求端则呈现分化态势,深加工消费方面,玉米淀粉及酒精行业开工率受利润波动影响较大,2025年深加工企业玉米消耗量同比略增2%至1.1亿吨,但增速较往年放缓,饲料消费是核心变量,受生猪养殖周期影响,2025年上半年能繁母猪存栏量持续下降,生猪出栏体重偏低,导致玉米饲料需求阶段性疲软;但三季度后随着生猪产能逐步恢复,饲料需求有望回暖,预计全年饲料玉米消费量达1.4亿吨,同比持平略增。

政策调控:储备吞吐与种植结构调整影响市场预期

政策因素对玉米价格调控作用显著,2025年国家多次启动储备玉米拍卖,累计投放量超3000万吨,有效平抑了市场过热情绪,农业农村部持续推进大豆和玉米带状复合种植,2025年玉米种植面积同比减少约1%,但通过提高单产保障了总产量稳定,未来政策重点或向“保供给、稳价格”倾斜,若出现区域性或阶段性供应紧张,储备粮投放可能成为调节价格的重要工具。

成本支撑:种植成本与物流费用形成底部支撑

玉米价格底部成本支撑较强,2025年东北地区玉米种植总成本约900-1000元/亩,同比上涨5%-8%,主要由于化肥、农药及人工成本上升,按照区域单产测算,玉米生产成本折合价格约为2350-2450元/吨,华北地区因种植密度和灌溉条件差异,成本略低,物流成本方面,东北玉米南运费用约80-120元/吨,对销区价格形成一定支撑,综合来看,成本因素将限制玉米价格大幅下跌空间,2400元/吨或成为重要心理关口。

国际市场:全球供需宽松及汇率联动影响

国际玉米价格对国内市场间接传导,2025年全球玉米产量预计12.3亿吨,同比增加3%,主要出口国美国、巴西产量创历史新高,国际玉米价格(美玉米FOB)维持在200-220美元/吨区间震荡,人民币汇率波动及进口关税政策变化,直接影响国内进口玉米到港成本,若国际价格持续低位,国内进口量或维持高位,对国产玉米价格形成压制;反之,若国际市场出现减产预期,则可能提振国内价格。

综合预测:2025年玉米价格或呈“前稳后强”格局

分阶段看,2025年四季度至2025年一季度,受新玉米集中上市及进口补充影响,价格或延续震荡偏弱态势,主流价格或运行在2350-2500元/吨区间,2025年二季度后,随着生猪养殖产能全面恢复及深加工需求回暖,叠加政策性收储可能启动,价格有望逐步回升,高点或触及2600-2700元/吨,长期来看,在“稳粮价”政策基调下,玉米价格大幅波动概率较低,区间震荡将成为主旋律。

风险提示:需重点关注极端天气对产量的影响、生猪养殖恢复进度、国家储备政策调整及国际地缘政治冲突等不确定性因素。

| 影响因素 | 短期影响(3-6个月) | 中期影响(6-12个月) |

|---|---|---|

| 供给端 | 新玉米上市压力,进口补充 | 种植结构调整,天气因素 |

| 需求端 | 饲料需求疲软,深加工平稳 | 生猪产能恢复,需求回暖 |

| 政策端 | 储备拍卖平抑价格 | 可能的收储政策支撑 |

| 成本端 | 种植成本形成底部支撑 | 物流费用波动影响 |

| 国际市场 | 进口量维持高位 | 全球供需变化传导效应 |

相关问答FAQs

Q1:当前玉米价格下跌的主要原因是什么?

A:当前玉米价格下跌主要受三方面因素影响:一是国内玉米产量连续三年高位,供应充裕;二是进口玉米及替代品到港量增加,加剧了市场供给压力;三是生猪养殖产能尚未完全恢复,饲料需求阶段性疲软,导致供过于求格局显现。

Q2:普通农户应如何应对玉米价格波动风险?

A:建议普通农户采取以下措施:一是关注政策导向,适时参与国家储备粮收购,锁定部分收益;二是优化种植结构,推广高产品种,降低生产成本;三是分批销售,避免集中上市时价格低谷,可结合市场节奏择价出售;四是关注深加工企业与饲料企业的采购动态,提前对接销售渠道。