需要强调的是,任何对过去价格的预测都属于“后视镜分析”,即基于当时已知的信息和数据进行的推演,以下内容将模拟2025年底至2025年初市场分析师的视角,结合当时的宏观经济、行业周期、供需关系等因素,来预测2025年的肉鸡价格走势。

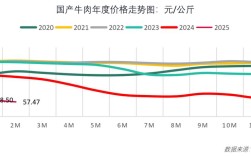

(图片来源网络,侵删)

2025年肉鸡价格预测报告(模拟2025年底视角)

核心结论(

综合来看,2025年中国肉鸡市场将呈现“前高后低,整体震荡下行”的格局。

- 第一季度(1-3月): 将延续2025年末的上涨势头,达到年度价格高点,主要原因是春节消费旺季的拉动以及前期产能去化后的供应偏紧。

- 第二季度(4-6月): 价格将出现明显回调,春节后需求淡季来临,而前期补栏的鸡苗逐渐出栏,供应量增加,供需关系逆转。

- 第三、四季度(7-12月): 价格将在低位区间震荡筑底,甚至不排除出现阶段性亏损,上半年盈利情况较好,养殖户补栏积极性高,导致下半年供应量持续增加,而消费端缺乏新的强力增长点,供大于求的压力将贯穿下半年。

全年均价预计将低于2025年,行业整体盈利水平将有所下滑,部分时段和区域可能出现亏损。

详细分析逻辑

供应端分析:产能恢复,压力渐显

- 2025年的产能去化是关键起点: 2025-2025年,由于H7N9流感疫情持续影响,消费者信心不足,肉鸡价格长期低迷,导致行业出现严重亏损,大量中小养殖户退出市场,父母代种鸡场被迫强制换羽或淘汰,行业整体产能经历了显著的去化,这是2025年初价格高企的根本原因——供应不足。

- 2025年产能将逐步恢复:

- 父母代种鸡存栏量回升: 随着2025年下半年市场行情的好转,父母代种鸡场的补栏意愿增强,2025年上半年,这部分新增产能将逐步转化为商品代鸡苗的供应。

- 养殖户补栏积极性高: 2025年初的良好盈利预期,将刺激商品代鸡苗的补栏量,从鸡苗补栏到商品肉鸡出栏大约需要40-45天,这意味着第一季度的补栏热情将直接体现在第二季度的供应量上。

- 供应端在2025年将呈现“前紧后松”的态势,上半年供应偏紧,但下半年随着产能的持续恢复,供应压力将越来越大。

需求端分析:消费疲软,增长乏力

- 禽流感疫情的“疤痕效应”: 尽管H7N9疫情在2025年有所缓和,但消费者对禽类的消费信心仍未完全恢复,这种心理阴影将持续影响2025年的消费,尤其是在疫情消息偶有出现时,会对消费造成短期冲击。

- 宏观经济影响: 2025年中国经济面临下行压力,居民收入增速放缓,禽肉作为可选消费品,其消费量与宏观经济景气度相关,经济不景气会抑制居民的消费升级意愿。

- 替代品竞争激烈: 猪肉在2025年上半年经历了“过山车”式的行情,价格一度高企,这理论上为禽肉提供了替代机会,但受限于消费信心的不足,禽肉对猪肉的替代效应并未完全显现,牛羊肉、水产品等也在争夺市场份额。

- 需求端缺乏爆发性增长点,整体呈现“平稳偏弱”的态势,春节等传统节日是需求的旺季,但节后迅速回落,难以支撑价格持续高位。

成本端分析:饲料成本低位运行

- 主要原料玉米价格下跌: 2025年临储玉米改革预期增强,导致国内玉米价格承压下行,2025年,国家玉米去库存政策正式实施,市场供应充足,玉米价格预计将维持低位。

- 豆粕价格震荡偏弱: 受全球大豆丰收、美元走强及原油价格低迷等因素影响,国际大豆价格处于相对低位,导致国内豆粕价格也缺乏上涨动力。

- 饲料成本是肉鸡养殖的主要成本(约占60%-70%),2025年饲料成本处于历史相对低位,这为养殖户提供了一定的成本支撑,但无法完全抵消因供应过剩导致的价格下跌压力,它意味着价格的底部会比往年更高,但盈利空间依然会被压缩。

其他影响因素

- 政策因素: 农业部等部委会继续监测禽流感疫情,并出台相应的产业扶持和消费引导政策,但这些政策更多是“托底”和“维稳”,难以从根本上改变市场的供需格局。

- 进口冲击: 2025年,我国鸡肉产品(主要是鸡爪、鸡翅等副产品)进口量激增,主要来自美国、巴西等国,低价进口产品对国内市场,特别是副产品市场,形成了冲击,2025年,随着国内外价差的存在,进口压力依然存在。

分季度价格走势预测

-

第一季度(1-3月): 高位运行,冲顶回落。

- 1月: 春节效应达到顶峰,屠宰企业备货积极,消费需求旺盛,肉鸡价格将创年内新高。

- 2-3月: 春节后需求迅速萎缩,但市场供应仍处于偏紧状态,价格可能出现高位震荡,随着前期高价补栏的鸡苗集中出栏,供应压力开始显现,月末价格有望开启下行通道。

-

第二季度(4-6月): 快速下跌,探底寻底。

(图片来源网络,侵删)

(图片来源网络,侵删)- 4月: 供应量显著增加,而消费处于传统淡季,供需矛盾激化,价格将出现“断崖式”下跌。

- 5-6月: 价格跌至年度低点附近,部分养殖户可能开始出现亏损,市场进入“博弈期”,养殖户的惜售心理和屠宰企业的压价行为将共同作用,价格在低位震荡。

-

第三、四季度(7-12月): 低位震荡,筑底为主。

- 7-9月: 夏季是肉类消费的传统淡季,且天气炎热不利于储运,需求疲软,上半年高盈利刺激的产能释放效应达到顶峰,供应量巨大,价格将在成本线附近徘徊,行业整体盈利水平不佳。

- 10-12月: 随着天气转凉及国庆、中秋、元旦等节日备货需求,消费将有所回暖,价格可能出现一波季节性反弹,但由于全年供应过剩的大格局未变,反弹高度有限,难以回到年初的高位,年末价格可能再次小幅回落。

总结与展望

对2025年的肉鸡市场,可以总结为以下几个关键词:

- 产能恢复: 这是贯穿全年的主线,是导致价格从高位回落的根本原因。

- 需求疲软: 禽流感的心理阴影和宏观经济压力限制了价格的上涨空间。

- 成本支撑: 低饲料成本为行业提供了“安全垫”,但无法改变熊市趋势。

- 前高后低: 完美契合了“供应前紧后松”和“需求前旺后淡”的周期性特征。

对于从业者而言,2025年是“由盛转衰”的一年,年初抓住行情高位出栏是关键,而下半年则需要严格控制成本,谨慎补栏,防范市场风险,整个行业将经历从“高盈利”到“微利”甚至“阶段性亏损”的调整过程,市场将进一步向规模化、标准化的龙头企业集中。

(图片来源网络,侵删)