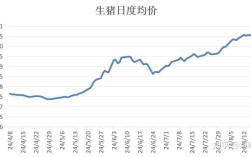

2025年10月,中国生猪价格延续了自8月份以来的“断崖式”下跌趋势,市场行情经历了从高位剧烈震荡到持续快速下滑的过程,这是当年生猪产能恢复和进口肉冲击共同作用下的必然结果,标志着中国生猪市场正式进入下行周期。

(图片来源网络,侵删)

总体价格走势

2025年10月,全国生猪(外三元)平均价格约为28-30元/公斤,与9月份的平均价格(约35-38元/公斤)相比,跌幅超过20%。

具体来看,月内价格走势可以大致分为两个阶段:

-

上旬(1-10日):高位震荡,开启下跌

- 月初价格仍处于相对高位,全国均价在33-35元/公斤左右。

- 受国庆节假期消费拉动影响,屠宰企业节前有一定备货需求,对价格形成短暂支撑。

- 但市场看跌情绪已经浓厚,二次育肥(即大猪压栏)和养殖户出栏积极性提高,供应端压力开始显现。

-

中下旬(11-31日):加速下跌,一路下行

(图片来源网络,侵删)

(图片来源网络,侵删)- 从10月中旬开始,价格开启“自由落体”模式。

- 屠宰企业节后订单减少,压价意愿强烈。

- 养殖户恐慌性出栏现象增多,导致市场供应量短期内急剧增加。

- 到10月底,全国生猪价格已跌破26元/公斤,部分地区甚至跌至25元/公斤关口,创下年内单月最大跌幅。

价格下跌的主要原因分析

2025年10月的暴跌并非偶然,而是多种因素叠加的结果:

-

核心原因:生猪产能快速恢复

- 政策驱动: 自2025年非洲猪瘟爆发后,国家出台了一系列扶持生猪生产的政策,鼓励规模化养殖和复产增养。

- 产能兑现: 经过一年多的努力,2025年二、三季度,全国生猪存栏量和能繁母猪存栏量均实现连续环比增长,这意味着市场供应的根本性好转,猪价上涨的基础已经动摇。

-

直接原因:市场供应激增

- 压栏大猪集中出栏: 在上半年价格高企时,许多养殖户和二次育肥户压栏惜售,饲养了大量大体重肥猪,进入10月,随着价格下跌预期加强,这部分集中出栏的“大猪”对市场造成了巨大的短期冲击。

- 进口肉创历史新高: 2025年1-9月,中国累计进口猪肉6万吨,同比激增2%,大量低价进口肉进入国内市场,有效补充了供应,对国内猪价形成了直接打压。

-

消费端疲软

(图片来源网络,侵删)

(图片来源网络,侵删)- 高价抑制消费: 虽然国庆节有短暂消费高峰,但全年来看,猪肉价格长期处于历史高位,抑制了居民日常消费需求。

- 替代品增多: 禽肉、牛羊肉、水产品等替代品的价格相对稳定,性价比更高,分流了一部分猪肉消费市场。

-

市场情绪逆转

从“缺猪恐慌”到“供应过剩恐慌”,市场心态发生根本性转变,养殖户和养殖企业普遍看跌后市,加速出栏回笼资金,进一步加剧了价格的下跌。

分地区价格差异(参考)

2025年10月,全国猪价呈现“南高北低”的格局,但价差较之前有所收窄。

- 主产区(如东北、华北):

- 由于产能恢复较快,当地供应充足,价格下跌幅度最大,黑龙江、吉林、河北等地区,10月底价格已跌破25元/公斤。

- 主销区和南方地区(如上海、浙江、广东、四川):

本地供应仍有一定缺口,需要从外地调入,价格相对坚挺,广东、四川等地价格在26-28元/公斤之间,但同样经历了大幅下跌。

对市场的影响

- 对养殖户: 亏损面迅速扩大,对于自繁自养的养殖户,成本线约在16-18元/公斤,10月价格尚在成本线上方,但利润空间被严重压缩,对于外购仔猪育肥的养殖户,由于当时仔猪价格仍高,已经面临亏损。

- 对屠宰企业: 获得了难得的利润窗口期,屠宰企业通过压价收购,获得了大量低价原料,产品毛利显著回升。

- 对产业链: 猪价的快速下跌传导至饲料、兽药等上游行业,需求有所减弱,也加速了行业洗牌,资金实力雄厚、成本控制能力强的规模化企业优势更加明显。

2025年10月是中国生猪市场的一个关键转折点。 它不仅标志着为期近两年的超级猪周期的正式结束,也预示着中国生猪产业进入了以“产能恢复”和“供需平衡”为特征的新的发展阶段,这次价格暴跌,为养殖行业敲响了警钟,促使行业更加理性地看待市场波动,并加速向规模化、标准化、现代化的方向转型。