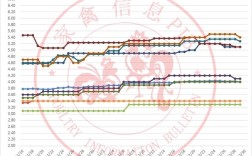

2025年黄豆价格走势总体概述

2025年中国国内黄豆价格呈现出“前高后低,震荡下行”的总体趋势,全年价格重心相比2025年有所下移,市场整体处于供大于求的格局。

(图片来源网络,侵删)

我们可以将全年走势大致分为三个阶段:

-

第一季度:高位震荡,承压下行

- 年初状态:2025年底,受国家临储政策取消、市场预期转向以及国际市场波动影响,国内黄豆价格处于一个相对较高的位置。

- 市场动态:新年伊始,市场面临巨大的供应压力,2025年国产大豆丰收,产量约1200万吨,供应充足;更为关键的是,国家开始大规模拍卖临储大豆,为了消化高库存,国家每周进行拍卖,释放了大量陈豆进入市场,这直接压制了新豆价格的上涨空间。

- 价格表现:价格在1月份出现短暂反弹后,便在持续的抛储压力下开始震荡下行,市场情绪悲观,贸易商和下游企业采购谨慎,随用随采,不愿囤货。

-

第二、三季度:持续探底,跌至年度低点

- 核心压力:这一阶段是价格下行的主要时期。抛储依然是主导市场的核心因素,国家持续、大规模的临储大豆拍卖,使得市场供应极为充裕,价格重心不断被拉低。

- 需求疲软:国内大豆压榨需求主要依赖于进口大豆,国产大豆在出油率上不具备优势,国产大豆的消费主要集中在食品领域(如豆制品、豆浆、豆芽等),需求相对刚性,增长有限,无法消化庞大的供应。

- 国际传导:国际大豆价格在2025年上半年也处于相对低位,进口大豆到港成本持续低于国产大豆,进一步挤压了国产大豆的生存空间。

- 价格表现:价格一路震荡下跌,在6月至7月份期间,多个产区的黄豆价格跌至了年度最低点,黑龙江等主产区的商品豆收购价一度跌至1.6元/斤左右,创下了多年来的新低。

-

第四季度:触底反弹,小幅回升

(图片来源网络,侵删)

(图片来源网络,侵删)- 政策干预:随着价格持续低迷,种植收益大幅缩水,国家为了保护豆农利益,开始进行政策干预。国家粮食局宣布暂停部分地区的临储大豆拍卖,减少了市场供应,给价格带来了支撑。

- 成本支撑:长期低价运行后,贸易商和农户的惜售心理开始增强,低价区有一定的采购需求,为价格提供了底部支撑。

- 新季上市预期:市场开始关注2025年新季大豆的生长和上市情况,对新季减产的预期也支撑了价格。

- 价格表现:在政策利好和市场情绪的带动下,价格从9月份开始触底反弹,进入一个温和的回升通道,但整体涨幅有限,未能回到年初的高位。

影响2025年黄豆价格走势的核心因素

总结来看,2025年黄豆价格走势主要由以下几个因素决定:

-

政策因素(最关键):

- 临储政策取消与抛储:这是贯穿全年的最大利空因素,国家为消化历史积累的巨额临储库存(超过700万吨),持续进行拍卖,直接导致市场供应过剩,价格承压,暂停抛储则成为下半年价格反弹的直接催化剂。

-

供需关系(基本面):

- 供应端:国产大豆产量稳定在1200万吨左右,但远不足以满足国内需求,巨量的临储陈豆和充足的进口大豆共同构成了“过剩”的市场格局。

- 需求端:国产大豆在压榨领域毫无竞争力,需求主要集中在食品加工领域,需求增长缓慢,无法对冲庞大的供应压力。

-

国际市场联动:

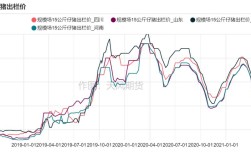

(图片来源网络,侵删)

(图片来源网络,侵删)- 国际大豆价格:2025年国际大豆价格受南美天气、美元汇率及美国库存等因素影响,整体处于中低位,进口大豆凭借价格优势(出油率高)主导了国内的压榨市场,对国产大豆价格形成了“天花板”效应。

-

成本因素:

- 种植成本:虽然价格下跌,但大豆的种植成本(土地、化肥、人工等)相对刚性,这为价格提供了底部支撑,防止价格无限下跌。

2025年是中国大豆市场深刻变革的一年。“政策市”的特征尤为明显,价格的涨跌在很大程度上由国家抛储政策的节奏所决定,全年市场从一个高库存、高预期的状态,转向了消化库存、价格回归市场供需基本面的过程。

对于豆农而言,这一年是收入较为困难的一年;对于压榨企业而言,则因原料成本(进口大豆)降低而受益;对于整个产业链来说,这是一个去库存、调整结构、逐步与国际市场接轨的阵痛期,这一年的走势也为后续几年的大豆市场定下了“弱势运行”的基调。