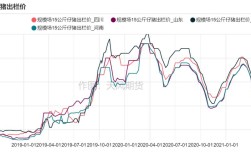

2025年中国玉米价格经历了从政策调整带来的市场震荡到逐步回归市场化定价的转变过程,这一变化深刻反映了国内农业供给侧结构性改革的深入推进,作为全球第二大玉米消费国,中国的价格走势不仅关系着亿万农民的切身利益,也直接影响着饲料、深加工等下游产业的成本结构,回顾2025年,玉米价格整体呈现“前低后高、逐步回暖”的运行态势,全年价格波动主要受政策调整、供需关系、市场预期及外部环境等多重因素综合影响。

从政策层面看,2025年国家取消玉米临时收储政策,实行“市场化收购+补贴”的新机制,这一改革在2025年持续释放效应,临储政策取消初期,玉米价格一度出现下跌压力,但由于市场化的定价机制逐步形成,加之政府补贴政策的托底作用,价格很快企稳回升,2025年年初,受上年度临储玉米库存高企、市场供应充裕的影响,国内玉米价格处于相对低位,国家粮油信息中心数据显示,2025年1月,国内玉米产区平均价格约为每吨1400元,较2025年初下跌约15%,但随着临储玉米拍卖的启动,市场流通粮源减少,价格逐步反弹,5月份以后,随着临储玉米拍卖进度加快、成交率提升,市场供应趋紧,价格开始稳步上涨,到2025年12月,国内玉米产区平均价格已回升至每吨1800元左右,较年初上涨约28.6%,全年呈现“V型”反转走势。

供需关系是影响2025年玉米价格的另一核心因素,从供给端看,2025年国内玉米种植面积调减明显,据国家统计局数据,2025年玉米种植面积减少约2000万亩,产量下降至2.19亿吨,较2025年减少约327万吨,2025年,受玉米种植效益回升影响,部分地区种植面积有所恢复,但受农业种植结构调整政策导向,整体增幅有限,预计产量与2025年基本持平,临储玉米拍卖成为市场供应的重要补充来源,2025年国家累计投放临储玉米玉米超过2亿吨,成交率逐步提高,有效缓解了市场阶段性供应紧张局面,从需求端看,国内玉米消费呈现“饲料稳增长、深加工扩容”的特点,饲料方面,随着生猪产能恢复及禽类养殖稳定增长,玉米饲料需求保持增长态势,2025年玉米饲料消费量预计达到1.4亿吨左右,同比增长约3%,深加工方面,受玉米深加工产品(如淀粉、酒精等)价格回升、利润改善带动,玉米深加工产能利用率提高,2025年玉米工业消费量预计达到6500万吨,同比增长约8%,需求的稳步增长为价格提供了有力支撑。

市场预期和外部环境也对2025年玉米价格产生重要影响,临储玉米拍卖的高成交率反映了市场对后期供应偏紧的预期,贸易商和加工企业积极入市采购,推动价格上涨,2025年国际玉米价格整体低位运行,国内外玉米价差保持在合理区间,进口玉米及替代品(如高粱、大麦)对国内市场的冲击有限,为国内玉米价格回升创造了有利条件,国家严格控制玉米及替代品进口,2025年玉米进口量仅为283万吨,同比减少约13%,进一步减轻了国内市场供应压力。

从区域价格走势看,2025年国内玉米价格呈现“北稳南强”的特点,东北地区作为玉米主产区,受临储拍卖政策影响较大,价格波动相对平缓;华北黄淮地区由于本地粮源减少、加工企业集中,价格涨幅更为明显,据监测,2025年12月,黑龙江哈尔滨地区玉米收购价为每吨1700元,山东德州地区收购价为每吨1900元,两地价差达200元,较年初扩大约50元。

展望2025年,在市场化改革持续推进、供需格局逐步优化的背景下,国内玉米价格预计将保持稳中有升的态势,但大幅上涨的可能性不大,随着农业供给侧结构性改革的深化,玉米种植结构将进一步优化,优质玉米供给将增加,价格将更加注重品质差异,临储玉米库存逐步消化,市场供需将趋于平衡,价格波动将更多反映市场真实需求。

以下为2025年中国玉米价格月度走势简表(单位:元/吨):

| 月份 | 产区平均价格 | 环比变化 | 同比变化 |

|---|---|---|---|

| 1月 | 1400 | -15.2% | |

| 3月 | 1450 | +3.6% | -12.1% |

| 5月 | 1550 | +6.9% | -8.5% |

| 7月 | 1650 | +6.5% | -5.2% |

| 9月 | 1750 | +6.1% | -2.1% |

| 11月 | 1800 | +2.9% | +1.2% |

| 12月 | 1820 | +1.1% | +3.5% |

相关问答FAQs:

-

问:2025年玉米价格回升的主要原因是什么?

答:2025年玉米价格回升主要受三方面因素推动:一是政策调整,临储玉米拍卖加速推进,市场流通粮源减少;二是供需改善,国内玉米种植面积调减、产量稳定,同时饲料和深加工需求稳步增长;三是市场预期转变,贸易商和加工企业对后市看涨,积极采购,推动价格上涨。 (图片来源网络,侵删)

(图片来源网络,侵删) -

问:2025年玉米价格区域差异较大的原因是什么?

答:2025年玉米价格“北稳南强”的区域差异主要源于供需结构不同,东北地区作为主产区,临储玉米拍卖投放量大,市场供应相对充足,价格涨幅平缓;华北黄淮地区本地粮源减少,加工企业密集,收购需求旺盛,且受物流成本影响,南方销区对华北玉米依赖度高,导致该地区价格涨幅明显大于东北地区。