2025年中国大米市场整体呈现“先稳后跌,年末略有反弹”的走势,与2025年相比,全年价格重心整体下移,市场供应相对充足,而需求增长乏力是导致价格下行的主要原因。

(图片来源网络,侵删)

下面我们从几个方面来具体解读:

整体走势回顾(分阶段)

可以将2025年的大米价格走势大致分为三个阶段:

上半年(1月-6月):平稳运行,局部偏弱

- 特点:开年之初,价格基本延续了2025年末的平稳态势,春节前后,由于节日消费的拉动,价格出现小幅上涨,但涨幅有限。

- 原因:

- 政策托底:国家继续执行最低收购价政策,为市场提供了坚实的底部支撑,防止价格大幅下跌。

- 库存高企:2025年国内粮食丰收,国储和地方储备库存都非常充足,市场供应压力较大。

- 需求平淡:经济增速放缓,大米作为口粮,需求相对刚性,但消费升级趋势不明显,对高价米接受度不高。

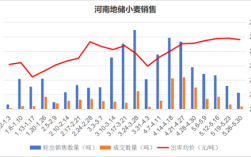

下半年(7月-10月):价格下行压力加大,持续下跌

(图片来源网络,侵删)

- 特点:这是2025年大米价格最不景气的时期,特别是新稻上市后,价格出现了明显的“高开低走”和下跌行情。

- 原因:

- 新粮集中上市:2025年虽然局部地区遭受灾害,但全国稻谷总产量依然保持高位(约2.08亿吨),市场供应非常充足。

- 收购价下调预期:2025年中央一号文件释放出信号,可能下调2025年的最低收购价,这一预期极大地打击了市场信心,米企和贸易商收购意愿降低,观望情绪浓厚,导致稻谷收购价格走低。

- 下游需求疲软:宏观经济不景气,餐饮、食品加工等行业对大米的采购量减少,终端消费市场表现不佳,米企开工率不足,对稻谷的采购需求减弱。

- 进口冲击:虽然进口大米配额管理严格,但国内外大米价差依然存在,一些品质较好的东南亚进口米凭借价格优势,对国内市场特别是中高端市场形成了一定冲击。

年末(11月-12月):价格触底反弹,趋于稳定

- 特点:随着最低收购价政策的全面启动,以及部分米企为春节前备货,稻谷价格止跌回升,但上涨幅度有限。

- 原因:

- 政策托市显效:当市场价格低于最低收购价时,国家启动托市收购,有效阻止了价格的进一步下跌,为市场提供了支撑。

- 备货需求增加:临近春节,食品加工企业和贸易商开始为节日市场备货,稻米采购量有所增加,带动了价格的温和反弹。

- 市场心态转变:随着价格跌至低位,部分贸易商开始逢低建仓,市场悲观情绪得到一定缓解。

影响全年走势的核心因素分析

-

政策因素(主导):

- 最低收购价政策:这是2025年稻米市场的“压舱石”,虽然政策稳定了市场预期,但也导致了市场对政策的依赖,当政策预期发生变化(如下调预期)时,市场反应剧烈。

- 临储拍卖:国家持续向市场投放临储稻谷,增加了市场供应,对价格形成了压制。

-

供需关系(基本面):

- 供应充足:连续多年的丰收使得国内稻谷库存处于历史高位,供大于求的局面是价格下行的根本原因。

- 需求疲软:宏观经济增速放缓,大米作为必需品,需求增长非常缓慢,甚至出现结构性变化(如对优质、特色大米的需求增加,但对普通大米需求减弱)。

-

宏观经济环境(外部):

(图片来源网络,侵删)

(图片来源网络,侵删)2025年中国经济面临下行压力,CPI(居民消费价格指数)涨幅较低,整体物价水平不高,这限制了大米价格的上涨空间。

-

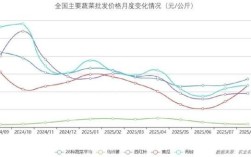

国际市场联动(外部):

国际大米价格持续低迷,泰国、越南等主产国大米价格低于国内,使得国内外价差长期存在,对国内市场形成压力。

不同品种大米的价格表现

- 早籼稻:受政策影响最大,其价格走势基本与最低收购价政策同步,由于品质相对较差,市场需求有限,价格压力最大。

- 中晚籼稻:作为市场交易的主体,其价格波动最能反映市场整体行情,下半年受新粮上市和政策预期影响,跌幅较为明显。

- 粳稻(东北大米):由于品质优良,口感好,市场需求相对稳定,价格抗跌性较强,但受整体市场环境影响,下半年价格也出现了回落,年末在托市收购和节日需求带动下反弹较为明显。

回顾2025年,中国大米市场是在“政策托底”和“基本面疲软”的双重博弈中运行的。

- 政策为市场设定了“地板价”,防止了价格的失控性下跌。

- 高库存和疲软的需求则构成了价格的“天花板”,抑制了价格的上涨空间。

全年价格重心下移,呈现出典型的政策市特征,这一年也为后续几年的粮食市场改革(如推进“市场化收购+生产补贴”的新机制)埋下了伏笔,标志着单纯依靠最低收购价政策调控市场的时代正在发生变化。