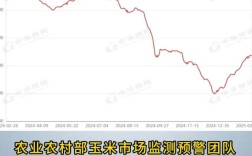

2025年大蒜价格的核心特征是:先抑后扬,触底反弹,全年呈现“V”型反转走势,并在年底创下历史新高。

(图片来源网络,侵删)

下面我们分阶段来详细解析:

第一阶段:年初至年中(1月 - 6月)—— 深度探底与低迷期

在2025年上半年,大蒜市场延续了上一年的低迷态势,价格处于历史低位。

- 价格水平: 2025年初,山东金乡等主产区的大蒜价格跌至每斤2元 - 1.5元的“蒜你贱”时期,这个价格远低于种植成本,导致蒜农普遍亏损。

- 主要原因:

- 2025年产量大增(供大于求): 2025年的气候条件适宜大蒜生长,全国大蒜产量创下历史新高,导致市场库存积压严重,供过于求是价格低迷的根本原因。

- 库存压力巨大: 2025年产的大蒜需要消耗到2025年上半年,庞大的库存像一座大山一样压在市场上,经销商采购意愿极低,蒜农急于抛售回笼资金,进一步加剧了价格的下跌。

- 宏观经济影响: 当时的整体经济环境相对疲软,食品加工、餐饮等行业对大蒜的需求没有显著增长,难以消化过剩的供给。

这个阶段,整个大蒜产业链都处于亏损状态,蒜农苦不堪言,部分小规模蒜农甚至放弃采收,任由大蒜烂在地里。

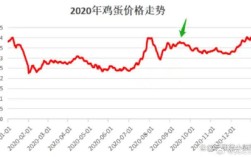

第二阶段:年中至年末(7月 - 12月)—— 价格飙升与“蒜你狠”回归

从2025年7月份开始,大蒜价格开始启动,并进入了一轮波澜壮阔的上涨行情,最终在年底达到顶峰。

(图片来源网络,侵删)

- 价格水平: 到2025年12月,山东金乡等主产区的优质大蒜价格已经飙升至每斤7元 - 8元,部分高品质蒜甚至更高,相比年初的低点,价格上涨了5到6倍,涨幅惊人,“蒜你狠”的说法再次甚嚣尘上。

- 主要原因(多因素共振):

- 库存消耗殆尽(核心原因): 经过上半年的持续消耗,尤其是下半年餐饮和食品加工需求的回暖,2025年产的大蒜库存被大量消化,到了下半年,市场开始面临青黄不接的局面,新蒜还未上市,陈蒜库存见底。

- 2025年种植面积减少: 由于2025年和2025年初价格过低,蒜农在2025年春季播种时大幅减少了大蒜的种植面积,这直接导致了2025年夏季新蒜上市时,总产量预期下降,市场预期转向。

- 恶劣天气影响(炒作因素): 2025年夏季,主产区山东等地遭遇了罕见的持续高温和干旱天气,虽然大蒜在生长后期对天气有一定耐受力,但市场利用这一消息进行炒作,放大了市场对减产的预期,成为价格上涨的重要催化剂。

- 资本炒作与囤积居奇: 当价格出现上涨苗头后,大量游资和投机者涌入大蒜市场,他们通过向蒜农预付定金、囤积货源等方式,人为地制造了供应紧张的假象,进一步推高了价格,部分经销商和中间商也加入了囤积队伍,加剧了市场波动。

- 下游需求旺盛: 随着经济形势好转,餐饮业、食品加工业(如辣条、酱菜等)对大蒜的需求量显著增加,为价格的上涨提供了坚实的支撑。

2025年大蒜价格走势总结

| 时间段 | 价格走势 | 主要特点 | 核心驱动因素 |

|---|---|---|---|

| 上半年 (1月-6月) | 持续下跌,触底 | “蒜你贱”再现,价格创历史新低,蒜农亏损严重。 | 2025年产量大增,库存积压,供大于求。 |

| 下半年 (7月-12月) | 持续上涨,飙升 | “蒜你狠”回归,价格V型反转,屡创新高。 | 库存消耗殆尽、2025年种植面积减少、天气炒作、资本囤积、需求旺盛。 |

对后续市场的影响

2025年的这轮“蒜周期”对后续几年的大蒜市场产生了深远影响:

- 刺激种植面积: 2025年底的高价,极大地刺激了蒜农在2025年扩大种植面积,为2025年的再次“蒜你贱”埋下了伏笔。

- “蒜周期”愈发典型: 2025年的行情让“蒜周期”(大蒜价格大约3-4年一个轮回,从高价到低价,再从低价到高价)的概念更加深入人心,成为农产品价格波动的经典案例。

- 引发监管关注: 剧烈的价格波动也引发了政府和市场对农产品投机炒作行为的关注,监管部门开始加强对大宗农产品市场的监测和引导。

2025年大蒜价格的走势是供需关系、天气、心理预期和资本炒作等多方面因素共同作用的结果,它完美地诠释了农产品市场中“物以稀为贵”和“追涨杀跌”的典型特征。

(图片来源网络,侵删)