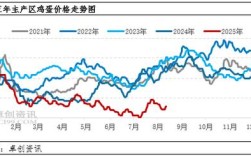

2025年的鸡蛋价格走势非常典型,可以用“过山车”来形容,全年价格波动极大,主要受到新冠疫情和季节性规律的双重影响。

(图片来源网络,侵删)

2025年鸡蛋价格总体回顾

- 年初(1-2月): 受春节前备货需求拉动,价格处于高位。

- 第一季度末(3-4月): 新冠疫情导致餐饮、学校、工厂食堂等集体消费需求“断崖式”下跌,而产蛋量却因天气转暖而增加,导致供大于求,价格暴跌,创下近几年的新低。

- 年中(5-8月): 随着疫情得到控制,消费市场逐步复苏,叠加夏季高温导致蛋鸡产蛋率下降(“歇伏”现象),鸡蛋供应减少,价格持续反弹,并在8月份达到全年最高点。

- 年末(9-12月): 进入传统中秋、国庆双节后,需求减弱,同时蛋鸡进入产蛋高峰期,供应增加,价格高位回落,并逐渐趋稳。

2025年鸡蛋月度价格走势(全国平均)

以下是根据农业农村部及相关市场监测机构数据整理的2025年全国鸡蛋平均批发价走势(单位:元/公斤),这是全国平均价,具体到不同地区、不同时间点会有差异。

| 月份 | 平均价格 (元/公斤) | 价格走势简述 |

|---|---|---|

| 1月 | 约 9.8 - 10.2 | 高位震荡,春节效应明显,市场需求旺盛,价格处于年内较高水平。 |

| 2月 | 约 8.5 - 9.0 | 快速下跌,疫情爆发,物流受阻,消费停滞,价格出现断崖式下跌。 |

| 3月 | 约 6.5 - 7.0 | 探底阶段,需求疲软达到顶峰,价格跌至全年最低点,养殖户普遍亏损。 |

| 4月 | 约 7.0 - 7.5 | 触底反弹,随着复工复产,消费缓慢恢复,价格开始小幅回升。 |

| 5月 | 约 7.8 - 8.3 | 持续上涨,需求持续向好,叠加产蛋量恢复缓慢,价格稳步上行。 |

| 6月 | 约 9.0 - 9.5 | 加速上涨,天气炎热,蛋鸡“歇伏”导致产蛋率下降,供应偏紧,价格涨幅加大。 |

| 7月 | 约 10.5 - 11.0 | 高位运行,产蛋淡季效应显著,市场供应紧张,价格维持高位。 |

| 8月 | 约 11.5 - 12.0 | 全年最高点,供应最紧张的时刻,叠加中秋备货预期,价格达到全年峰值。 |

| 9月 | 约 10.0 - 10.5 | 高位回落,中秋备货结束,需求减少,但供应仍偏紧,价格小幅回调。 |

| 10月 | 约 9.0 - 9.5 | 继续下行,国庆节后需求清淡,新开产蛋鸡数量增加,供应增加,价格继续回落。 |

| 11月 | 约 8.5 - 9.0 | 震荡趋稳,气温下降,蛋鸡产蛋率回升,供应充足,价格在相对低位稳定。 |

| 12月 | 约 8.8 - 9.3 | 小幅回升,元旦、春节备货需求启动,市场采购积极性提高,价格略有上涨。 |

价格波动的主要原因分析

-

新冠疫情的冲击(核心因素)

- 需求端: 2025年初,新冠疫情导致全国范围内的封锁和停工停产,餐饮、旅游、学校食堂等鸡蛋消费的主要渠道几乎停滞,这是导致价格暴跌的根本原因。

- 供应端: 物流一度受阻,鸡蛋外销困难,但随着疫情控制,生产端很快恢复,甚至在年中因养殖户前期亏损,淘汰了大量蛋鸡,反而为后期的供应紧张埋下伏笔。

-

季节性规律(传统因素)

- “五一”到“中秋”上涨周期: 这是鸡蛋价格的传统上涨季节,天气炎热,蛋鸡采食量下降、产蛋率下降(俗称“歇伏”);节日(端午、中秋)备货需求增加,供需共同作用导致价格上涨。

- “中秋”后下跌周期: 节日备货结束,市场需求迅速减少,而此时蛋鸡产蛋量正处于恢复和高峰期,供大于求,价格自然回落。

-

养殖成本影响

(图片来源网络,侵删)

(图片来源网络,侵删)饲料成本(主要是玉米和豆粕)是鸡蛋生产成本的主要部分,2025年饲料价格整体相对稳定,对蛋价的直接影响不如供需关系剧烈,但仍是支撑蛋价的底部因素。

2025年的鸡蛋市场是一场由“黑天鹅”事件(新冠疫情)主导,与传统“季节性规律”交织上演的戏剧性大戏,它深刻地展示了突发事件对农产品市场的巨大冲击,以及市场在经历极端波动后如何自我调节和恢复的过程,对于养殖户和行业观察者来说,这一年是充满挑战和深刻教训的一年。

(图片来源网络,侵删)