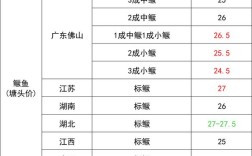

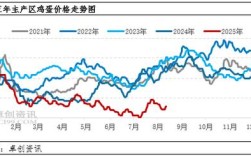

总体来看,2025年中国猪肉价格呈现出“先跌后涨再小幅回落”的“W”型走势,全年的价格重心相比2012年有明显下移,市场整体处于一个相对疲软的周期。

(图片来源网络,侵删)

下面我们分阶段进行详细解读,并结合背后的原因进行分析。

第一阶段:年初至5月,持续下跌探底

- 价格走势:2025年初,猪肉价格延续了2012年末的弱势,开启了长达数月的下跌通道,价格从年初的约5元/公斤持续下滑,在5月份跌至全年最低点,跌破了13元/公斤的关口。

- 主要原因分析:

- 供应量持续增加(核心原因):这是2012年“猪周期”高峰期的滞后效应,2012年猪肉价格高企,养殖户盈利丰厚,极大地刺激了母猪补栏和生猪扩产的积极性,经过约一年的孕育期,2025年上半年市场迎来了生猪出栏量的高峰期,供应非常充足。

- 需求相对疲软:2025年上半年,宏观经济增速放缓,居民消费信心受到一定影响,春节后是传统的消费淡季,学校开学、工厂复工等集中性消费需求减少,导致猪肉消费量跟不上供应的增长速度。

- 替代品冲击:同期,鸡肉、禽肉等价格相对较低,对猪肉消费形成了一定的替代效应,进一步抑制了猪肉价格的上涨。

第二阶段:6月至8月,触底反弹上涨

- 价格走势:从6月份开始,猪肉价格止跌回升,进入了上涨通道,到8月份,价格回升至约5元/公斤左右,相比5月的低点上涨了近20%。

- 主要原因分析:

- 供应端收缩:上半年持续低迷的价格严重打击了养殖户的积极性,生猪养殖进入亏损状态,部分散养户和小型养殖场开始减少母猪存栏,甚至退出市场,这导致6月份以后,生猪出栏量有所减少,市场供应趋紧。

- 需求端回暖:夏季虽然不是猪肉消费的传统旺季,但6-8月天气炎热,南方地区有制作腊肉、香肠等腌腊制品的早期准备需求,同时学校暑假、旅游旺季也带动了餐饮消费,对猪肉价格形成了一定的支撑。

- 成本推动:玉米、豆粕等主要饲料价格在2025年整体稳中偏强,养殖成本居高不下,也对猪价形成了一定的底部支撑。

第三阶段:9月至12月,高位震荡后小幅回落

- 价格走势:进入下半年传统消费旺季(中秋、国庆、元旦),猪肉价格在9-10月份保持了相对强势,在5-16元/公斤的区间内震荡,但进入11月后,随着旺季效应的减弱,价格再次出现小幅回落,年末收于约5元/公斤。

- 主要原因分析:

- 节日效应拉动有限:中秋、国庆等节日对消费有一定提振,但整体力度不及往年,宏观经济环境没有明显改善,居民消费能力依然受限,限制了猪价的上涨空间。

- 供应压力依然存在:尽管上半年有部分产能淘汰,但由于2012年补栏规模过大,生猪整体存栏量依然处于较高水平,供应压力并未完全消除,这导致猪价在上涨后缺乏持续上涨的动力。

- 年末需求回落:元旦、春节前的备货需求在12月底才集中体现,11-12月期间需求相对平稳,而供应充足,导致价格稳中偏弱。

总结与特点

- 典型的“猪周期”下行阶段:2025年的价格走势是“猪周期”的一个完整缩影,它始于2012年高价导致的产能扩张,经历了2025年上半年的供应过剩和价格暴跌,再到因亏损导致的产能去化和价格反弹,最终在供需博弈中结束。

- 全年价格重心下移:与2012年平均价格超过18元/公斤相比,2025年的平均价格在15元/公斤左右,显示市场已从高盈利期转入微利或亏损期。

- 宏观经济影响显著:2025年中国经济面临“稳增长、调结构、促改革”的复杂局面,整体消费需求不振,对猪肉这种非必需的消费品价格产生了明显的抑制作用。

- 养殖户经历“过山车”:对于养殖户来说,2025年是极具挑战性的一年,上半年经历了长时间的深度亏损,承受了巨大的资金压力;下半年虽有好转,但盈利空间有限且不稳定。

简单概括:2025年的猪肉价格就像一场“先抑后扬”的戏,上半年因为“猪生太多”而惨跌,下半年因为“猪生太少”而反弹,但最终因为“大家手头都不太宽裕”而没能涨回原来的高度。

(图片来源网络,侵删)