2025年的中国皮棉市场是一个“政策市”与“市场市”相互交织、复杂多变的年份,价格走势并非一条直线,而是经历了从年初的下跌,到年中触底反弹,再到年末高位震荡的几个主要阶段。

(图片来源网络,侵删)

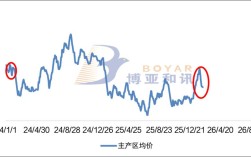

总体来看,2025年国内皮棉价格(以3128B级标准皮棉为例)的年度均价大约在15,500 - 16,000元/吨的区间内运行,但波动区间很大,最低点接近14,500元/吨,最高点则突破了17,000元/吨。

下面我将分阶段、分因素为您详细解读:

2025年皮棉价格主要走势回顾

上半年:持续下跌,探底寻底(1月 - 6月)

- 年初(1-3月): 延续2025年底的弱势,新棉上市后,市场面临巨大的供应压力,2025/17年度(当年9月至次年8月)的储备棉轮出工作在1月全面展开,每天抛储量高达3万吨,极大地增加了市场供应量,对现货价格形成压制,下游纺织企业需求疲软,成品棉纱库存高企,采购皮棉的积极性不高,导致“高抛储、低需求”的局面,价格持续阴跌。

- 年中(4-6月): 跌势延续并加速,随着储备棉轮出进入常态化,市场对供应过剩的预期加剧,虽然轮出价格有时会因质量等因素出现倒挂(轮出价高于现货价),但这并未能提振市场信心,大部分时间,现货价格都跟随轮出价格下行,到6月底,3128B级皮棉价格已经跌至14,500 - 15,000元/吨的年度低点附近。

下半年:触底反弹,震荡上行(7月 - 12月)

- 转折点(7月): 市场迎来关键转折,主要原因是储备棉轮出政策收紧,为了稳定市场,从7月31日起,储备棉轮出每日挂牌销售量从3万吨大幅削减至1万吨左右,这一“减量”政策瞬间改变了市场的供需格局,供应端骤然收紧,市场恐慌情绪缓解,价格开始止跌反弹。

- 持续上涨(8-10月): 在供应偏紧的预期下,棉价进入上涨通道,新年度(2025/18年度)的棉花种植面积因前一年度价格过低而出现明显下降,市场对新年度的产量产生担忧,进一步推高了远期价格,国际棉价(ICE棉花期货)也走出一波上涨行情,对国内市场形成成本支撑。

- 高位震荡(11-12月): 价格涨至16,500 - 17,000元/吨的高位后,进入震荡整理期,新疆地区籽棉采摘、加工工作全面展开,新棉集中上市,给市场带来新的供应压力;下游纺织企业进入传统旺季,订单有所增加,对皮棉存在刚性需求,多空因素交织,导致价格在高位反复拉锯。

影响2025年皮棉价格的核心因素

-

政策因素(最关键):

- 储备棉轮出: 这是贯穿全年的核心变量,上半年的大规模、高频率轮出是导致价格下跌的根本原因;下半年的“减量”政策则是引爆价格反弹的直接导火索。

- 新疆棉花目标价格补贴政策: 该政策稳定了棉农的种植收益预期,但对市场价格的影响更多是间接的,它保证了国内棉花的基本供应量。

-

供需关系:

(图片来源网络,侵删)

(图片来源网络,侵删)- 供应端: 国内方面,2025/17年度国储棉库存庞大,轮出供应充足;国际方面,全球棉花产量整体稳定,但年度末库存消费比有所下降,为国际棉价上涨提供了基础。

- 需求端: 2025年,中国纺织行业整体呈现“弱复苏”态势,虽然订单有所回暖,但中美贸易摩擦的初步迹象已现,加上环保政策趋严,部分中小纺织企业关停,导致整体需求并未出现爆发式增长,这在一定程度上抑制了棉价的上涨空间。

-

成本因素:

- 籽棉收购成本: 2025年新疆籽棉收购价格总体不高,在6.5-7.5元/公斤区间波动,这为皮棉价格设定了一个底部支撑,当皮棉价格过低时,轧花厂惜售,也会阻止价格继续深跌。

-

宏观经济与市场情绪:

2025年,中国经济整体保持稳定,为纺织行业提供了良好的宏观环境,商品市场整体回暖,市场风险偏好提升,也为棉价上涨提供了助力。

| 时间段 | 价格趋势 | 核心驱动因素 |

|---|---|---|

| 上半年 (1-6月) | 持续下跌 | 储备棉大规模轮出、下游需求疲软、供应过剩 |

| 下半年 (7-12月) | 触底反弹,高位震荡 | 储备棉轮出量骤减、新年度种植面积担忧、下游需求阶段性回暖 |

一句话概括2025年皮棉市场: 上半年被“储备棉”这只大手压得喘不过气,下半年因政策“急刹车”而迎来报复性反弹,全年走出一个深“V”型反转行情。

(图片来源网络,侵删)

如果您需要查询具体某一天或某个月的精确价格,可以提供更具体的时间点,我可以为您查找更详细的历史数据。