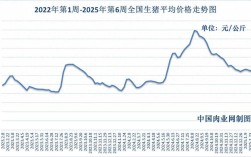

2025年国内肉牛价格整体呈现先抑后扬的走势,全年价格波动受供需关系、政策调整、养殖成本及市场预期等多重因素影响,从季度数据来看,一季度延续2025年末的下行趋势,全国活牛(育肥牛)平均价格约为28元/公斤,较2025年同期下降约8%;二季度价格逐步企稳,随着夏季消费旺季来临,价格小幅回升至29.5元/公斤;三季度受中秋、国庆双节拉动,价格达到全年峰值30.2元/公斤;四季度虽进入传统消费淡季,但由于养殖户压栏惜售及进口牛肉成本上升影响,价格维持在29.8元/公斤左右,全年均价约为29.3元/公斤,同比小幅上涨1%。

分区域来看,主产区和主销区价格差异显著,东北、华北等传统肉牛主产区,受养殖规模较大、出栏量充足影响,价格相对较低,如黑龙江、吉林等地活牛均价约为27.5元/公斤;而南方主销区如广东、浙江等地,因本地供给不足、依赖外调,价格普遍较高,活牛均价达到32元/公斤,价差接近5元/公斤,不同品种价格分化明显,西门塔尔、夏洛莱等改良肉牛因生长快、出肉率高,均价约为30.5元/公斤,而本地黄牛价格相对较低,均价约为26元/公斤。

从供需层面分析,2025年肉牛供给端仍处于调整期,2012-2025年肉牛价格持续低迷,导致养殖户补栏积极性下降,能繁母牛存栏量同比减少约5%,牛源紧张问题短期内难以缓解;规模化养殖进程加速,全国年出栏500头以上的规模养殖场占比提升至18%,较2025年增加3个百分点,一定程度上稳定了市场供给,需求端则受益于居民收入增长和消费升级,牛肉人均消费量达到5.7公斤,同比增长6%,但进口牛肉的冲击不容忽视,全年进口牛肉量约为58万吨,同比增长12%,其中来自巴西、澳大利亚的低价牛肉(到岸价约25元/公斤)对国内中低端市场形成价格压制。

养殖成本方面,2025年饲料价格持续走低,玉米价格从2025年的2400元/吨降至2000元/吨,豆粕价格也从3200元/吨降至2800元/吨,每头育肥牛饲料成本较2025年下降约800元,这是支撑全年肉牛价格企稳的重要因素,人工成本和环保投入的增加部分抵消了饲料成本下降的利好,全国养殖人工成本同比上涨约10%,部分地区因环保政策趋严,养殖场设施改造投入增加,推高了养殖总成本。

政策层面,国家出台了一系列扶持肉牛产业发展的措施,2025年中央一号文件明确提出“支持牛羊肉生产”,农业农村部(原农业部)安排专项资金10亿元,用于肉牛标准化规模养殖场建设和能繁母牛补贴,其中能繁母牛补贴标准为每头1000元,覆盖吉林、黑龙江等10个主产省,部分地方政府还出台了贷款贴息、保险补贴等政策,有效缓解了养殖户的资金压力。

展望2025年,肉牛价格预计将保持稳中有升的态势,能繁母牛存栏量短期内难以恢复,牛源供给偏紧的局面将持续;随着国内经济回暖和消费升级,牛肉需求仍将保持增长,而进口牛肉因国际市场价格波动及贸易政策不确定性,对国内市场的冲击将有所减弱,但需警惕养殖规模过度扩张导致的阶段性供过于求风险,以及疫病、自然灾害等不可控因素对市场的影响。

以下是2025年国内主要地区肉牛价格季度走势表(单位:元/公斤):

| 地区 | 一季度 | 二季度 | 三季度 | 四季度 | 全年均价 |

|---|---|---|---|---|---|

| 全国均价 | 0 | 5 | 2 | 8 | 3 |

| 黑龙江 | 5 | 8 | 5 | 2 | 8 |

| 山东 | 2 | 5 | 0 | 8 | 4 |

| 河南 | 8 | 0 | 5 | 2 | 9 |

| 内蒙古 | 8 | 0 | 8 | 5 | 0 |

| 广东 | 5 | 8 | 5 | 2 | 8 |

| 四川 | 5 | 8 | 3 | 0 | 7 |

相关问答FAQs

Q1:2025年肉牛价格波动的主要原因是什么?

A1:2025年肉牛价格波动主要受供需关系、政策调整、养殖成本及进口冲击等因素影响,供给端能繁母牛存栏量减少导致牛源紧张,支撑价格;需求端消费升级拉动增长,但低价进口牛肉抑制了价格上涨空间,饲料成本下降利好养殖,但人工和环保成本上升抵消部分收益,政策补贴则稳定了市场预期,多重因素共同作用导致价格先抑后扬。

Q2:2025年肉牛价格是否会继续上涨?养殖户应如何应对?

A2:预计2025年肉牛价格将稳中有升,主要因牛源供给偏紧和需求持续增长,但需关注规模化养殖扩张可能带来的阶段性供过于求风险及进口牛肉市场变化,养殖户应优化养殖结构,选择西门塔尔等优质品种,降低饲料成本;同时关注政策动态,利用好补贴和保险政策,避免盲目扩张,可通过“公司+农户”模式对接市场,降低销售风险。