总体来看,2025年中国肉羊价格呈现出“前高后低、震荡下行”的走势,年初延续了2025年的高位,并在春季达到年度峰值,之后随着供应量的增加和消费需求的阶段性减弱,价格开始逐步回落,并在年末企稳。

(图片来源网络,侵删)

下面我们分阶段进行详细解读:

第一阶段:年初至春季(1月-5月)—— 高位震荡,达到年度峰值

这个时期,肉羊价格整体处于高位,并在3-4月份达到全年的最高点。

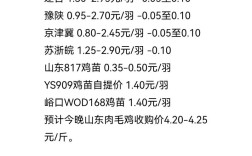

- 价格表现: 全国活羊(以绵羊为例,下同)收购价普遍在每斤18元至20元之间,部分地区甚至更高,羊肉批发价也维持在较高水平。

- 主要原因分析:

- 存栏量仍在恢复期: 经历了2025-2025年的深度亏损期后,全国肉羊存栏量在2025年虽有恢复,但仍处于历史相对较低的水平,市场供应偏紧的基本面没有根本改变,为价格提供了强力支撑。

- 春节消费拉动: 1-2月份正值中国农历新年,是传统的肉类消费旺季,家庭聚餐、酒店宴席对羊肉的需求大增,短期内推高了价格。

- 养殖成本支撑: 饲料成本(尤其是玉米、豆粕)虽然较前几年有所下降,但仍处于相对高位,养殖户的出栏心理价位较高,对市场价格形成支撑。

- “补栏”心理影响: 2025年底行情好转,部分养殖户和规模场有补栏意愿,但在2025年初,这部分羊还未形成有效供应,市场供应紧张的局面依然存在。

第二阶段:夏季至初秋(6月-9月)—— 震荡下行,价格逐步回落

这是价格下跌的主要阶段,市场供需关系发生了明显变化。

- 价格表现: 从5月份开始,价格开始掉头向下,到9月份,全国活羊收购价普遍回落至每斤15元至17元区间,相比年初高点下跌了2-3元/斤,跌幅明显。

- 主要原因分析:

- 供应量显著增加:

- 集中出栏: 经过春季的育肥,大量肉羊达到出栏标准,养殖户集中出栏,市场供应量短期内急剧增加。

- 进口冲击: 2025年,羊肉进口量继续保持高位,来自新西兰、澳大利亚等国的低价进口羊肉大量涌入国内市场,对国产羊肉价格形成了直接冲击,尤其是在沿海和一线城市。

- 消费进入传统淡季:

- 天气炎热: 夏季天气炎热,人们食欲普遍下降,对包括羊肉在内的热性肉类消费减少。

- 节假日减少: 春节后,缺乏能带动大规模肉类消费的节假日,市场需求疲软。

- 养殖户出栏意愿增强: 价格见顶回落,养殖户担心价格进一步下跌,产生“落袋为安”的心理,纷纷加快出栏节奏,这进一步加剧了市场的供应压力。

- 供应量显著增加:

第三阶段:年末(10月-12月)—— 价格企稳,小幅反弹

在经历了一轮深度下跌后,市场在年末趋于平衡,价格出现小幅回升。

(图片来源网络,侵删)

- 价格表现: 价格在9-10月份触底后,开始企稳并有小幅反弹,年末时,价格相比9月份的低点略有回升,但整体仍低于年初水平。

- 主要原因分析:

- 供应压力缓解: 经过前几个月的集中出栏,市场可出栏的羊源数量减少,供应过剩的局面得到缓解。

- 消费需求回暖:

- 天气转凉: 随着秋季到来,天气转凉,羊肉消费的传统旺季“秋冬季节”开始,火锅、烧烤等餐饮业对羊肉的需求开始回升。

- 节日临近: 年末的元旦、小年、春节等节日接踵而至,屠宰企业和加工厂开始为节日备货,增加了对活羊的采购量。

- 养殖户惜售: 价格触底后,部分养殖户出现惜售心理,希望等待更好的价格,这在一定程度上减缓了上市速度,对价格起到了托底作用。

总结与展望

总结2025年肉羊价格走势,其核心逻辑是“供需关系”的动态变化:

- 年初: 供应偏紧 + 消费旺季 = 价格高位。

- 年中: 供应集中释放 + 消费淡季 + 进口冲击 = 价格下跌。

- 年末: 供应减少 + 消费回暖 = 价格企稳回升。

从更长远的周期来看,2025年可以看作是肉羊行业从2025-2025年的“超级亏损周期”向“恢复平衡期”过渡的一年,虽然价格波动剧烈,但高价的刺激也为后续几年的产能恢复奠定了基础,为2025年及之后的行情埋下了伏笔(2025年上半年曾出现一波上涨行情,但随后因产能进一步释放,价格再次进入下行通道)。

对于行业参与者而言,2025年的教训是深刻的:单纯依靠周期性行情进行投机风险极高,必须关注成本控制、规模化养殖和市场信息研判,才能在行业的周期性波动中立于不败之地。