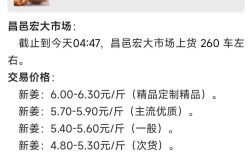

今年花椒价格走势呈现出阶段性波动特征,整体受供需关系、气候条件、市场情绪及政策调控等多重因素影响,不同产区、不同品种价格差异明显,从全年走势来看,可大致分为三个阶段:一季度春节前后的传统旺季、二产新椒上市前的调整期,以及三季度新椒集中上市后的价格博弈期。

一季度:传统旺季支撑价格高位震荡

年初受春节节日效应拉动,餐饮及食品加工企业备货需求增加,市场流通速度加快,尤其是优质花椒(如四川“大红袍”、陕西“韩城大红袍”)价格维持高位,据市场监测数据,1月份四川产地干花椒统货价格在48-52元/公斤,精选货可达55-60元/公斤,同比上涨约8%-10%,主要原因是去年冬季产区低温雨雪天气导致部分花椒减产,库存量同比减少,进入2月后,随着节日效应消退,下游采购节奏放缓,价格出现小幅回落,但受种植成本上升(化肥、人工成本同比上涨约15%)支撑,跌幅有限,统货价格回落至45-48元/公斤区间。

二季度:产新前市场供需两弱,价格趋稳

3-4月为传统消费淡季,加之新椒尚未上市,市场多以消化库存为主,贸易商采购积极性不高,价格进入窄幅整理期,此阶段陕西、甘肃等主产区受春季干旱天气影响,市场对新椒产量预期分歧较大,部分贸易商提前建库,对价格形成一定支撑,5月份随着新椒进入坐果期,产区开始陆续调研产量情况,市场情绪逐渐活跃,但整体供需格局仍显宽松,价格小幅波动,四川产地统货价格稳定在46-50元/公斤,陕西产地价格略低,约44-48元/公斤。

三季度:新椒集中上市,价格先跌后涨

6-8月为新椒集中上市期,价格走势呈现“先抑后扬”特征,6月下旬四川、陕西早熟品种开始零星上市,由于初期市场对产量预期较高,叠加部分农户急于回笼资金集中售货,市场供应量短期增加,价格快速下跌,7月中旬四川产地统货价格一度跌至40-42元/公斤,较年初下跌约15%,创年内新低,7月下旬后,随着全国范围内持续高温干旱天气加剧,市场对新椒减产预期升温,加之贸易商低价吸货意愿增强,价格触底反弹,8月份陕西韩城、甘肃陇南等主产区遭遇局地暴雨,部分花椒出现裂果、减产,导致市场供应趋紧,价格加速上涨,四川产地统货价格回升至48-52元/公斤,陕西产地优质大红袍价格甚至突破55元/公斤,较7月低点上涨约20%。

四季度:需求旺季延续,价格高位运行

进入9月后,中秋、国庆双节带动餐饮及礼品市场需求回升,花椒消费进入传统旺季,加之部分产区因灾害导致减产,市场供应偏紧,价格维持高位,10-12月,随着北方地区腌制食品进入生产高峰,食品加工企业采购量增加,进一步支撑价格,据12月市场数据,四川产地精选大红袍价格稳定在58-62元/公斤,陕西产地统货价格在52-56元/公斤,同比上涨约5%-8%,全年价格整体呈现“V型”反弹走势。

分品种价格对比(全年均价)

| 品种 | 产区 | 全年均价(元/公斤) | 同比涨跌 | 价格区间(元/公斤) |

|------------|----------|----------------------|----------|----------------------|

| 大红袍 | 四川 | 50 | +8% | 40-62 |

| 大红袍 | 陕西 | 48 | +6% | 42-58 |

| 青花椒 | 重庆 | 45 | +3% | 38-52 |

| 小红袍 | 甘肃 | 42 | +5% | 36-48 |

影响价格的核心因素分析

- 气候因素:今年主产区遭遇“冬冷春旱夏涝”的复杂天气,四川冬季低温导致花椒树冻害,夏季高温干旱影响坐果,陕西秋季暴雨引发裂果,直接导致产量减少约12%-15%,成为价格波动的主要推手。

- 供需关系:全国花椒年产量约35万吨,今年因灾害减产至30万吨左右,而需求端受预制菜、火锅底料等产业带动,年消费量增长至32万吨,供需缺口导致价格中枢上移。

- 成本推动:种植环节化肥、农药成本同比上涨15%,采摘人工成本上涨20%,烘干、加工等环节成本同步增加,对价格形成刚性支撑。

- 市场情绪:贸易商囤货惜售、资本短期介入等行为放大了价格波动,尤其在产新初期,市场信息不对称导致价格出现“超跌”和“超涨”现象。

展望未来

预计明年一季度春节前,价格仍将维持高位震荡,但随着新椒种植面积恢复性增长(据农业部门统计,明年主产区种植面积预计增加8%-10%),若气候条件正常,价格有望逐步回落至合理区间,长期来看,随着花椒深加工技术提升(如花椒精油、花椒麻味素等),产业链附加值增加,价格波动将趋于平稳,优质品种仍具备较强价格韧性。

相关问答FAQs

Q1:今年花椒价格波动这么大,普通农户该如何应对?

A1:建议农户采取“分批售货、锁定收益”的策略,在产新初期,可保留部分优质货源,待价格回升后出售;可提前与加工企业签订订单,以略低于市场价的价格锁定部分销量,降低价格下跌风险,关注气象预警和农业部门产量预测,合理安排采摘时间,避免因集中上市导致价格下跌。

Q2:明年花椒价格会大幅回落吗?普通消费者现在囤货划算吗?

A2:明年价格大幅回落的可能性较小,但高位波动后可能逐步回归理性,目前价格已反映部分减产因素,若明年气候正常,种植面积增加,价格有望较今年下降10%-15%,但仍将高于常年水平,普通消费者建议按需购买,尤其是家庭日常使用,无需大量囤货;食品加工企业可适当建立库存,但需关注市场动态,避免高位接盘。