2025年中国羊肉价格整体呈现出“前高后低、震荡下行”的走势,与2025年相比,价格重心有所下移,市场供需格局发生了明显变化。

(图片来源网络,侵删)

下面我们将从几个阶段和驱动因素来详细解读:

2025年羊肉价格分阶段走势

第一季度:高位盘整,小幅回落 (1月-3月)

- 特点:年初价格延续了2025年底的相对高位,但上涨动力明显不足。

- 原因:

- 春节效应:春节(2月)是传统的消费旺季,对羊肉有一定提振作用,但市场对高价位的接受度下降,抑制了价格的进一步上涨。

- 供应相对宽松:经过前几年的价格低迷,养殖户淘汰了部分产能,但整体存栏量依然较大,市场供应充足,给价格带来了下行压力。

- 消费疲软:经济增速放缓,加上猪肉价格在2025年初也处于较低水平,羊肉作为高价肉类,其替代效应减弱,消费需求不旺。

第二季度:加速下跌,探底明显 (4月-6月)

- 特点:这是全年价格下跌最猛烈的时期,价格屡创年内新低。

- 原因:

- 消费淡季:春季是传统的肉类消费淡季,需求疲软是主因。

- 集中出栏:部分养殖户看跌后市,选择集中出栏,导致市场短期供应量激增,供大于求的矛盾加剧。

- 进口冲击:2025年上半年羊肉进口量保持高位,价格较低的进口羊肉对国内市场形成了冲击,进一步拉低了国内价格。

第三季度:触底反弹,小幅回升 (7月-9月)

- 特点:价格在经历深跌后,于6月底触底,并在第三季度开始温和反弹。

- 原因:

- 供应趋紧:经过上半年的持续亏损,养殖户的补栏积极性受挫,能繁母羊和存栏量均出现下降,市场供应由宽松转为趋紧。

- 成本支撑:饲料成本(如玉米、豆粕)在下半年有所回升,对羊肉价格形成了一定的成本支撑。

- 节日备货:中秋节和国庆节的备货需求开始显现,屠宰企业加大收购量,带动了价格回升。

第四季度:震荡企稳,年末小幅走高 (10月-12月)

- 特点:价格在反弹后进入一个相对平稳的震荡期,年末因节日效应出现小幅上涨。

- 原因:

- 供需双旺:冬季是羊肉的传统消费旺季,火锅、烧烤等餐饮业需求旺盛,同时养殖户也倾向于在年末出栏,供需双方都比较活跃。

- 节日拉动:元旦和春节的临近,刺激了家庭和单位的集中采购,对价格有较强的拉动作用。

- 天气因素:北方地区天气转冷,有利于羊肉的储存和运输,也刺激了消费。

影响全年走势的核心因素

-

供需关系是根本:

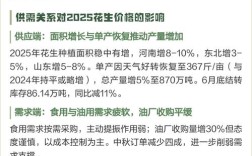

- 供应端:2025年羊肉价格低迷,导致2025年初产能并未恢复,甚至在持续亏损中被动缩减,这是下半年价格能够反弹的核心原因,羊肉进口量保持高位,对国内市场起到了“蓄水池”和“稳定器”的作用,但也加剧了国内市场的竞争。

- 需求端:宏观经济增速放缓,居民收入增长放缓,对高价肉类的消费趋于谨慎,猪肉价格的波动也显著影响羊肉的需求,当猪肉价格高企时,羊肉消费增加;当猪肉价格低迷时,羊肉消费则受到抑制。

-

养殖成本与效益:

- 饲料成本:玉米等主要饲料原料的价格波动直接影响养殖成本,2025年上半年饲料价格较低,养殖成本压力小,这为价格的下跌提供了空间,下半年饲料成本回升,则为价格底部提供了支撑。

- 养殖利润:上半年价格持续下跌,导致养殖户普遍亏损,这是产能去化的直接动力,亏损使得养殖户被迫减少存栏,客观上减少了市场供应,为后期价格反弹埋下伏笔。

-

宏观经济与消费心理:

(图片来源网络,侵删)

(图片来源网络,侵删)- 整体经济环境影响了居民的消费能力和消费意愿,作为非必需的高档蛋白,羊肉的需求对经济环境的变化更为敏感。

- 消费者对价格的接受度降低,消费行为更加理性,不再盲目追高。

2025年的羊肉市场是一个典型的“去产能、调结构”的年份。

- 价格表现:全年价格重心下移,呈现“前高后低”的倒“V”型走势,上半年在供大于求和消费疲软的压力下深度下跌,下半年在供应趋紧和成本支撑下触底反弹。

- 市场格局:市场告别了前几年的“高热”状态,进入一个相对理性的调整期,养殖端经历了从亏损到略有盈利的修复过程,行业开始向更加健康、可持续的方向发展。

- 未来展望:从2025年的走势可以看出,羊肉价格已经更多地受到市场供需和养殖成本的共同影响,周期性波动特征依然明显,但波动幅度有所收窄。

希望这份详细的回顾对您有帮助!

(图片来源网络,侵删)