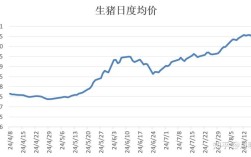

当前(2025年5月下旬至6月初)中国生猪市场正处于一个深度调整期,价格在经历了前期的快速下跌后,于4月下旬触底,并在此后进入一个弱势震荡、筑底企稳的阶段,市场供需格局正发生深刻变化,养殖端亏损压力巨大,而消费端表现疲软,多空因素交织,未来价格走势充满了不确定性,短期内大幅上涨或下跌的动力均不足,磨底或将是主旋律。

(图片来源网络,侵删)

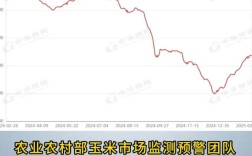

最新价格走势回顾(2025年3月-至今)

-

快速下跌期(3月 - 4月中旬):

- 价格表现: 全国外三元生猪出栏均价从年初的约5元/公斤的高位,一路震荡下行,在4月中旬跌至8元/公斤左右的年内低点,部分高价区域甚至跌破11元/公斤。

- 主要原因:

- 供应过剩: 这是核心原因,2025年下半年能繁母猪存栏量仍处于较高水平,导致2025年第一季度生猪出栏量持续增加,市场供应压力巨大。

- 二次育肥入场谨慎: 前期价格下跌过快,二次育肥户(压栏等涨价的养殖户)对后市看涨信心不足,入场积极性不高,未能有效消化部分市场供应。

- 消费淡季: 春节后是传统的猪肉消费淡季,需求端表现疲软,无法支撑高企的供应量。

-

触底反弹与震荡期(4月下旬 - 至今):

- 价格表现: 4月下旬,价格在跌破12元/公斤的心理关口后,养殖端抗价惜售情绪升温,叠加部分集团猪场有缩量控价行为,价格止跌反弹,进入5月,价格在5元 - 13.5元/公斤的区间内反复震荡,波动幅度收窄,呈现“上有压力,下有支撑”的格局。

- 主要原因:

- 养殖端深度亏损,主动减量: 长期的低价导致自繁自养头均亏损普遍达到300-500元,行业陷入全面亏损,这种巨大的亏损压力迫使部分中小养殖户和集团场开始主动减少出栏、压栏增重,从而缓解了市场的供应压力。

- 二次育肥逢低补栏: 价格跌至低位后,部分赌后市反弹的二次育肥户开始零星入场,虽然规模不大,但也在一定程度上对市场起到了托底作用。

- 政策面托市: 国家发改委多次发布猪粮比价预警,并启动中央储备冻猪肉收储工作,虽然收储规模不大,但其强烈的政策信号向市场传递了“不愿价格过度下跌”的态度,稳定了养殖户的信心,有效阻止了价格的非理性下跌。

核心影响因素深度分析

(一) 供应端:从“过剩”向“紧平衡”过渡

- 能繁母猪存栏量: 这是决定未来10个月生猪供应的“总开关”,据农业农村部数据,2025年3月末全国能繁母猪存栏量降至4265万头,相当于正常保有量(4100万头)的104%,虽然仍略高于合理区间,但去产能进程已经开启,如果这一趋势得以延续,未来几个月的生猪供应量将逐步减少。

- 生猪存栏与出栏体重:

- 存栏量: 受前期亏损影响,部分养殖户被迫提前或延后出栏,导致生猪存栏结构发生变化,但整体存栏量依然偏高。

- 出栏体重: 当前市场普遍存在“压栏”现象,养殖户为了弥补亏损,选择让猪多养几天,增加出栏体重,这意味着,虽然出栏的“头数”可能没少,但实际供应的“肉量”却在增加,这给价格反弹带来了阻力。

(二) 需求端:持续疲软,成为主要制约因素

(图片来源网络,侵删)

- 消费淡季效应: 5-6月天气转热,是传统的肉类消费淡季,尤其是南方地区“梅雨季节”的到来,进一步抑制了猪肉的消费需求。

- 替代品冲击: 禽肉(鸡肉、鸭肉)、牛羊肉等价格相对稳定,对猪肉的替代效应明显,消费者在猪肉价格高企时更倾向于选择其他肉类。

- 经济环境与消费信心: 当前宏观经济环境仍在恢复中,居民消费信心尚未完全恢复,对高价猪肉的接受度有限。

(三) 成本与政策端:双重博弈

- 饲料成本: 玉米、豆粕等主要饲料原料价格近期有所回落,但仍处于历史相对高位,这意味着生猪养殖的成本支撑依然存在,价格大幅下跌的空间有限。

- 政策调控: “猪粮比价”是国家调控生猪市场的核心工具,当猪粮比价低于5:1时,进入过度下跌一级预警区间,国家将启动收储,当前猪粮比价在6:1左右,处于二级预警区间,政策面仍保持密切关注。“政策底”已经基本显现。

未来走势预测与评价

短期(未来1-3个月,6-8月):弱势震荡,底部夯实

- 上行压力: 消费端疲软是最大制约,夏季是传统的肉类消费淡季,需求端难有起色,二次育肥的入场规模和持续性存疑,无法形成强大的做多力量。

- 下行支撑:

- 产能去化: 能繁母猪存栏量的缓慢下降,将为下半年供应端提供支撑。

- 养殖成本: 饲料成本决定了价格的“地板价”,跌破12元/公斤后,全行业亏损加剧,主动减量意愿强烈,会形成自我保护。

- 政策托底: 国家“稳预期、防过度下跌”的决心明确,政策工具箱仍有空间。

- 综合评价: 预计未来几个月生猪价格将在5 - 14.0元/公斤的区间内弱势震荡,市场将围绕“供应收缩的节奏”和“消费恢复的力度”这两个核心因素进行博弈,价格想走出趋势性行情,需要其中一个因素出现超预期变化。

中长期(未来3-6个月,9月-年底):有望迎来周期性反转

- 核心逻辑: 产能去化 + 季节性需求恢复。

- 产能去化: 如果当前的亏损局面能够持续,能繁母猪的去产能进程将大概率加速,根据母猪怀孕、育肥周期,2025年第四季度至2025年第一季度,生猪市场将迎来供应量的显著减少。

- 季节性需求: 进入9月后,天气转凉,学校开学,节假日(中秋、国庆、元旦、春节)接踵而至,将带动猪肉消费进入传统的“金九银十”和年末旺季。

- 综合评价: 展望下半年,特别是第四季度,随着供应端的实质性收缩和消费端的季节性回暖,生猪价格具备走出底部、迎来一轮周期性上涨行情的基础,但上涨的高度和速度,仍取决于届时产能去化的深度以及宏观经济的恢复情况。

总结与建议

- 对养殖户: 当前是“熬”的阶段,要理性看待市场波动,避免恐慌性抛售和盲目压栏,应根据自身资金和成本情况,适时出栏,控制现金流,优化种群结构,为下一轮周期做好准备。

- 对屠宰及加工企业: 可在价格低位时,适当增加库存,为未来的消费旺季做准备,但要警惕价格反弹带来的采购成本上升风险。

- 对投资者: 生猪养殖板块的周期性投资机会正在孕育,可密切关注能繁母猪存栏数据、生猪出栏体重、以及国家政策动向,寻找左侧布局的时机,但需注意高杠杆带来的风险。

中国生猪市场正处在一个痛苦的“磨底”阶段,黎明前的黑暗最为难熬,但供需关系的根本性转变正在悄然发生,对于市场参与者而言,保持耐心、理性分析、控制风险,是穿越当前周期的关键。

(图片来源网络,侵删)