近年来,河北省玉米肥料价格走势受多重因素影响,呈现波动上行趋势,不同品类、不同时段价格差异显著,作为华北地区农业大省,河北玉米种植面积常年稳定在3000万亩以上,肥料需求量大,其价格波动直接影响农户种植收益和区域农业稳定发展,以下从价格整体趋势、影响因素、品类差异及未来展望等方面展开分析,并结合表格数据辅助说明。

价格整体走势:阶段性波动与长期上涨并存

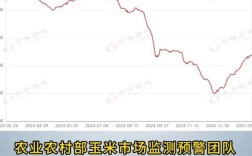

2025-2025年,河北玉米肥料价格整体呈现“先涨后跌再反弹”的波动特征,2025年受全球能源价格上涨、原材料供应紧张影响,尿素、复合肥等主流肥料价格大幅上涨,其中尿素零售价从年初的约2200元/吨攀升至10月的2800元/吨,涨幅达27%;复合肥(45%氯基)价格从2400元/吨升至3100/吨,2025年随着煤炭价格回落及国内保供政策发力,尿素价格一度回落至2200元/吨左右,但磷酸二铵等磷肥受国际磷矿石价格上涨影响,价格仍维持在高位(约3200元/吨),2025年春季,受俄乌冲突持续、国际天然气价格反弹及国内春耕需求拉动,尿素价格再次反弹至2600-2700元/吨,复合肥价格稳定在2800-3000元/吨,较2025年初均价仍有15%-20%的上涨。

核心影响因素分析

- 原材料成本波动:河北肥料生产以煤炭、天然气、硫磺、磷矿石等为原料,其中煤炭占尿素生产成本的60%以上,2025-2025年国内煤炭价格经历“过山车”行情,直接影响尿素价格;磷肥价格则受国际磷矿石供应(摩洛哥、中国为主要出口国)和硫磺价格(国际地缘政治影响)双重制约,2025年磷矿石价格同比上涨30%,推高二铵成本。

- 能源与物流成本:天然气是合成氨的重要原料,2025年欧洲能源危机导致国际天然气价格飙升,国内天然气价格联动上涨,推高氮肥生产成本,柴油价格波动影响肥料运输成本,河北作为粮食主产区,肥料多从东北、山东等地调入,物流成本占比约10%-15%,2025年柴油价格较2025年上涨20%,间接抬高终端售价。

- 供需关系变化:河北玉米种植面积稳中有增,2025年种植面积约3150万亩,化肥需求总量约400万吨(折纯),刚性需求支撑价格底部;国内化肥产能集中(尿素产能占全国30%),政策调控(如储备投放、出口关税调整)对短期价格影响显著,如2025年国家多次投放储备尿素,抑制价格过快上涨。

- 环保与政策因素:河北“双碳”目标下,化肥企业限产、错产常态化,2025年夏季部分氮肥企业因环保检查减产10%-15%,加剧区域性供应紧张,2025年化肥生产用电优惠政策的延续,一定程度上缓解了成本压力。

主要肥料品类价格差异(2025年河北市场均价)

| 肥料品类 | 规格 | 零售价(元/吨) | 同比涨幅 | 主要特点 |

|---|---|---|---|---|

| 尿素 | 含氮≥46% | 2650 | +8.2% | 价格波动大,受能源和需求影响显著 |

| 磷酸二铵 | 含磷≥64% | 3350 | +12.5% | 依赖进口原料,成本支撑强 |

| 氯化钾 | 含钾≥60% | 2850 | +15.3% | 进口依存度高(约70%),国际价格主导 |

| 复合肥(氯基) | 45%(15-15-15) | 2950 | +6.7% | 农民主流选择,需求稳定 |

| 碳酸氢铵 | 含氮≥17% | 800 | +5.3% | 低成本肥,局部地区仍有使用 |

未来走势展望

短期内,河北玉米肥料价格仍将高位震荡:全球能源市场不确定性、国内秋播用肥需求(9-10月)及原材料成本刚性支撑价格底部;国家保供稳价政策(如增加化肥储备、加强市场监管)将抑制价格过快上涨,长期看,随着化肥产能优化、绿色肥料(如缓释肥、水溶肥)占比提升及农业施肥结构转型,价格波动有望趋缓,但受资源约束和环保成本上升影响,整体或维持“稳中有升”态势。

相关问答FAQs

Q1:2025年河北玉米肥料价格会大幅下降吗?

A:大幅下降的可能性较低,国际能源、粮食市场仍存不确定性,原材料成本难现大幅回落;国内化肥行业去产能持续推进,叠加环保成本刚性,企业降价空间有限,预计2025年价格将围绕当前中枢小幅波动,波动幅度较2025-2025年收窄。

Q2:农户如何应对肥料价格上涨压力?

A:建议农户采取综合措施降低成本:一是科学施肥,通过测土配方施肥减少化肥浪费,提高利用率;二是推广有机肥替代,如增施农家肥、商品有机肥,减少化肥用量;三是关注农资补贴政策,及时申请化肥补贴;四是团购农资,联合周边农户集中采购,降低采购成本;五是尝试新型肥料,如缓释肥、水溶肥,虽然单价较高但用量少、肥效长,长期看可降低总投入。