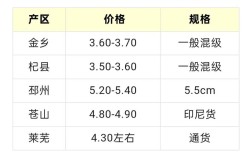

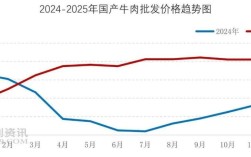

当前小麦最新价格走势呈现出区域分化、品种差异明显的特点,整体价格在政策托底与市场博弈中维持震荡格局,从主产区来看,2025年5月下旬至6月上旬,河北、山东等华北优质麦产区一等白麦收购价集中在1.28-1.32元/斤,较4月初上涨0.02-0.04元/斤,涨幅约1.6%;而河南、安徽等部分中筋麦产区价格则稳定在1.22-1.26元/斤,局部因质量偏差(如芽麦比例较高)价格低至1.15元/斤左右,导致区域价差的主要原因在于制粉企业对优质麦的需求刚性,而普通小麦因下游面粉消费疲软,企业采购意愿偏弱。

从价格驱动因素分析,政策面仍是市场核心支撑,2025年小麦最低收购价(三等)为1.17元/斤,虽然较2025年上调2分,但实际托市收购规模有限,截至6月10日,主产区累计托市收购量约80万吨,远低于上年同期的320万吨,显示市场更依赖市场化流通,供给端,2025年全国小麦产量预计1.38亿吨,同比增加0.5%,但优质麦供应仍偏紧,尤其山东、江苏等地的济南17、郑麦366等品种因质量达标,价格持续坚挺,需求端则呈现“冰火两重天”:面粉企业开机率维持在55%-60%,较往年同期低5-8个百分点,导致普通麦采购谨慎;而饲料企业因玉米价格高位运行,小麦替代优势显现,理论比价价差扩大至150元/吨以上,带动部分饲料企业增购小麦,支撑了中低质麦价格。

国际市场方面,全球小麦价格波动也对国内形成间接影响,2025年5月芝加哥期货交易所(CBOT)小麦主力合约价格在580-620美分/蒲式耳区间震荡,折合人民币进口成本约1.35-1.40元/斤,高于国内优质麦价格,因此进口冲击有限,但国际价格回落仍抑制国内市场看涨情绪。

展望后市,小麦价格或呈现“稳中偏强、优质优价”的态势,短期内,夏粮收购进入高峰期,农户售粮节奏与政策收储力度将主导价格波动,若天气因素导致局部质量下降,芽麦价格可能承压,而优质麦或因制粉企业备货需求进一步上涨,中长期看,面粉消费能否回暖、饲料替代持续性以及国家储备轮换节奏将是关键变量,据农业农村部预测,2025年小麦均价或在1.20-1.30元/斤区间运行,优质麦与普通麦价差可能维持在0.08-0.12元/斤。

以下是主产区小麦收购价格参考表(截至2025年6月10日):

| 产区 | 品种 | 等级 | 收购价格(元/斤) | 价格走势(较上月) |

|---|---|---|---|---|

| 河北石家庄 | 济南17 | 一等 | 32 | ↑0.03 |

| 山东济宁 | 郑麦366 | 一等 | 30 | ↑0.02 |

| 河南郑州 | 普通白麦 | 二等 | 24 | 持平 |

| 安徽宿州 | 混麦(芽麦) | 三等 | 16 | ↓0.01 |

| 江苏徐州 | 白麦 | 一等 | 28 | ↑0.04 |

相关问答FAQs:

Q1:今年小麦托市收购政策对市场价格影响有多大?

A1:2025年小麦托市价虽上调,但实际执行中因市场化收购活跃,托市对价格的直接支撑有限,优质麦价格已高于托市价,企业更愿按市价收购;普通麦因质量分化,仅达标麦进入托市渠道,整体托市规模较小,更多是起到“托底”作用,防止价格过度下跌,而非推动价格上涨。

Q2:普通小麦与优质小麦价差会持续扩大吗?

A2:短期内优质麦与普通麦价差可能维持高位,制粉企业对优质麦需求刚性,而普通麦因面粉消费疲软、库存压力大,价格缺乏上涨动力;饲料企业对中低质麦的采购虽能提供支撑,但替代需求受玉米价格波动影响,若后期玉米价格回落,小麦替代优势减弱,普通麦价格可能承压,价差或进一步拉大,长期看,优质麦种植面积若增加,价差有望逐步收窄。