817肉鸡,它是一种小型白羽肉鸡,因其雏鸡源自“安卡”红羽公鸡与“白洛克”母鸡的杂交,雏鸡羽毛为特定的“红羽”或“麻羽”,所以也常被称为“青脚麻鸡”或“817小白鸡”,它在中国,特别是北方地区,因其肉质鲜美、适合整只销售,深受市场和消费者喜爱,价格波动也相对频繁。

(图片来源网络,侵删)

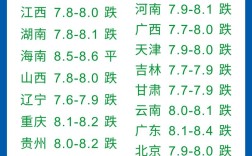

近期价格概览(2025年5月下旬)

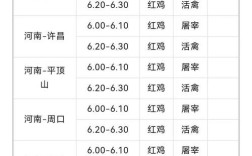

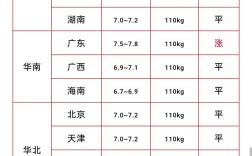

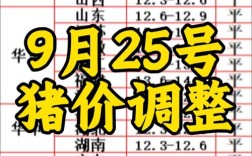

根据多个行业信息平台(如中国禽病网、牧通人才网、卓创资讯等)的综合信息,当前德州及周边地区的817肉鸡价格呈现“低位震荡、小幅反弹”的态势。

-

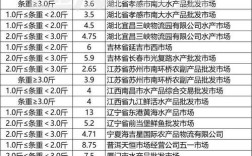

毛鸡出栏价: 20 - 4.50元/斤

- 这个价格是养殖户最关心的,指的是活鸡送到屠宰场或收购点的价格。

- 目前价格处于相对较低的水平,但相比前几周的4.0元/斤左右,有轻微的回升迹象。

- 不同规模养殖场、不同地区的收购价会略有差异,大型养殖集团和规模化鸡场的出栏价相对稳定,而散养户的价格则波动更大。

-

鸡苗价格: 5 - 2.5元/羽

鸡苗价格与毛鸡价格通常有1-2个月的滞后性,由于当前毛鸡行情不佳,养殖户补栏积极性不高,导致鸡苗价格也处于低位。

(图片来源网络,侵删)

(图片来源网络,侵删) -

分割品价格:

- 整体来看,分割品市场消费不旺,走货速度较慢,价格也处于低位。

- 鸡胸肉: 价格较低,是分割品中压力最大的品类之一。

- 鸡翅、鸡腿: 相对鸡胸肉需求稍好,但价格同样承压。

- 鸡架、鸡脖等副产品: 价格也随行就市,表现平平。

行情分析与影响因素解读

当前817肉鸡价格偏弱,是多重因素叠加的结果:

供应端:阶段性供应量偏大

- 前期养殖盈利驱动: 在年初的一段时间里,817肉鸡价格较好,养殖利润可观,这刺激了养殖户的补栏积极性,导致当前市场上出栏的毛鸡数量相对充足。

- 社会库存较高: 由于前期市场预期乐观,屠宰场和经销商的库存量较高,目前为了去库存,压价收购意愿较强,进一步打压了毛鸡价格。

需求端:消费持续疲软

- 终端消费不振: 当前是传统消费淡季,气温升高,肉类消费整体减少,经济大环境下,居民消费信心尚未完全恢复,对鸡肉等非必需品的购买力有所下降。

- 餐饮行业恢复缓慢: 虽然餐饮业有所复苏,但恢复速度不及预期,对817整鸡的需求拉动有限。

- 替代品竞争: 猪肉、牛羊肉、水产等其他肉类产品对鸡肉市场形成了一定的替代效应。

成本端:饲料成本高位运行

- 玉米、豆粕价格: 作为肉鸡养殖最主要的饲料原料,玉米和豆粕的价格近期一直处于相对高位,这意味着养殖户的成本端压力巨大。

- 利润空间被压缩: 当前4.2-4.5元/斤的毛鸡价格,扣除饲料、疫苗、人工等成本后,大部分养殖户处于保本或微亏状态,部分管理不善的养殖场亏损明显,这是当前市场最核心的矛盾点:价格低,成本高,养殖端亏损严重。

其他因素

- 节假日效应: 端午节临近,理论上会对禽产品消费有一定提振作用,但提振力度如何,还需观察节前一周的市场实际表现。

- 疫情与公共卫生事件: 虽然当前影响较小,但任何潜在的公共卫生风险都会对禽类产品消费造成冲击。

未来行情预测与展望

综合来看,短期内德州817肉鸡价格行情预计将弱势维稳,小幅震荡。

-

短期(1个月内):

- 供应: 前期补栏的鸡苗将陆续进入出栏期,市场供应量依然充足。

- 需求: 端午节节前或有短暂备货行情,对价格形成一定支撑,但节后需求可能再次回落,整体消费难有根本性好转。

- 成本: 饲料成本预计将维持高位,继续支撑毛鸡价格的底部。

- 价格大概率会在0 - 4.6元/斤的区间内震荡,大幅上涨动力不足,但继续深跌的空间也有限,因为养殖端已接近亏损极限,抗价惜售情绪会逐渐显现。

-

中长期(3-6个月):

- 产能调整: 如果当前亏损局面持续,将迫使部分中小养殖户退出市场或减少补栏,经过1-2个月的产能调整后,市场供应量有望减少。

- 需求恢复: 随着下半年中秋、国庆等传统消费旺季的到来,以及餐饮、团膳等消费场景的进一步回暖,鸡肉需求预计将有所提升。

- 预计在6-7月份,随着市场进行产能去化,817肉鸡价格有望迎来一波反弹行情,但能否恢复到5.0元/斤以上的盈利水平,仍需看需求端的恢复速度和幅度。

总结与建议

-

对养殖户:

- 谨慎补栏: 当前行情不佳,补栏风险较高,应根据自己的实际情况和资金链状况,合理安排进鸡计划,避免盲目追涨杀跌。

- 精细化管理: 在行情不好的时候,降本增效是关键,加强饲养管理,提高成活率,降低料肉比,是保证盈利或减少亏损的核心。

- 关注信息: 密切关注市场动态、饲料价格和疫情信息,适时出栏,不要过度压栏。

-

对屠宰场/经销商:

- 控制库存: 市场需求疲软,应保持低库存运行,避免因库存积压而造成更大损失。

- 灵活采购: 根据市场需求和价格走势,灵活调整采购节奏,适时逢低建少量库存。

免责声明: 以上分析基于当前市场公开信息和行业普遍认知,仅供参考,不构成任何投资或经营决策建议,实际行情瞬息万变,请以当地实时成交价格为准。