2025年是中国玉米市场价格形成机制发生重大转折的一年,其价格走势可以用 “高开低走,持续探底” 来概括,全年价格呈现震荡下跌的趋势,创下多年新低。

(图片来源网络,侵删)

2025年玉米价格整体走势概述

2025年的玉米价格经历了以下几个阶段:

- 年初(1-3月): 价格处于相对高位,但已有下跌压力,主要是上一年度临储政策的支撑仍在,但市场对新政策的担忧已经开始发酵。

- 年中(4-9月): 价格加速下跌,这是全年跌幅最大的时期,核心原因是 临储玉米拍卖启动,市场供应量急剧增加,打破了原有的供需平衡。

- 年末(10-12月): 价格跌至谷底后弱势震荡,新玉米上市,市场供应压力达到顶峰,价格跌至近年来最低点,并在此低位徘徊。

一句话总结:2025年是临储政策退出前的“阵痛年”,市场因政策转向和巨量库存而恐慌性抛售,导致价格一路下行。

分阶段详细走势分析

年初高位震荡(1月-3月)

- 价格水平: 东北产区玉米收购价约为 85-0.90元/斤,港口平舱价在 1900-2000元/吨 左右。

- 市场特点:

- 政策托底: 2025年的临储收购政策仍在延续,为市场提供了价格底部支撑。

- 预期转变: 市场普遍预期2025年的临储价格不会再大幅提高,甚至可能下调,这种预期导致贸易商和深加工企业不敢大量囤货,保持谨慎观望态度。

- 余粮减少: 经过前期的收购,市场流通余粮减少,对价格有一定支撑。

加速下跌期(4月-9月)

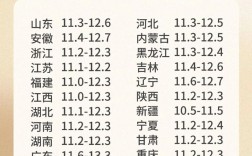

- 价格水平: 价格从年初的高点一路下跌,到9月份,东北产区收购价已跌至 70-0.75元/斤,港口价格跌至 1600-1700元/吨,跌幅超过10%。

- 核心事件: 临储玉米拍卖会正式开启。

- 背景: 2025年国家临储玉米收购量创下历史新高,库存高企,超过2亿吨,国家为了去库存、减轻财政负担,决定在2025年拍卖部分陈粮。

- 影响: 拍卖会的启动,向市场释放了一个明确信号:国家不再是唯一的收购方,市场供应将大幅增加。 这导致了:

- 市场恐慌: 贸易商和加工企业预期价格会继续下跌,采购意愿极低,多以随用随采为主。

- 供应冲击: 巨量的陈玉米流入市场,与新玉米形成竞争,严重打压了价格。

- 政策转向预期: 这标志着中国玉米价格形成机制开始从“政策市”向“市场市”过渡。

年末探底企稳(10月-12月)

- 价格水平: 价格在10-11月新玉米集中上市期间跌至全年最低点,港口价格一度跌破 1500元/吨 的心理关口,12月后,价格在极低位弱势震荡。

- 市场特点:

- 新粮上市压力: 东北新玉米大规模上市,市场供应达到顶峰,而需求端(深加工、饲料养殖)因价格持续低迷而采购乏力,供过于求的局面达到顶点。

- “卖粮难”问题凸显: 农户手中的玉米难以出手,部分地区出现“晒场爆满、运粮车排队”的现象,农民利益受到严重影响。

- 政策微调: 面对严峻的市场形势,国家在年底出台了一些临时收储政策的“补丁”,如 “中央储备玉米轮入” 等措施,试图在市场极度低迷时提供有限的支撑,但未能扭转下跌趋势,只是减缓了下跌速度。

影响2025年玉米价格走势的核心因素

-

根本原因:临储政策与高库存

连续多年的临储政策虽然保护了农民利益,但也导致了国内玉米价格远高于国际市场,且国家库存高企,财政负担沉重,2025年是这种矛盾的总爆发年。

(图片来源网络,侵删)

(图片来源网络,侵删) -

直接原因:政策转向与市场预期

- 临储拍卖的启动 是2025年价格下跌的“导火索”和“加速器”,它彻底改变了市场对供应格局的预期,从“缺粮”预期转向“严重过剩”预期。

-

供需基本面:严重失衡

- 供应端: 巨量的临储库存 + 新季玉米丰收,供应压力空前。

- 需求端:

- 饲料需求: 受国内宏观经济和养殖业不景气影响,饲料需求疲软。

- 深加工需求: 淀粉、酒精等深加工产品利润微薄,企业开工率不足,对玉米的采购需求有限。

- 替代品冲击: 大量进口的低价玉米、高粱、大麦等替代品挤占了部分国内玉米的市场份额。

-

宏观经济与进口因素

- 国内经济增速放缓,影响了整体农产品需求。

- 国际玉米价格持续低迷,通过进口渠道对国内价格形成“天花板”效应,压制了国内价格的上涨空间。

2025年价格走势的意义

2025年的玉米价格大跌,是中国农业供给侧结构性改革的序幕,它暴露了临储政策的弊端,为后续的 “市场化收购”加“补贴” 的新政策铺平了道路,这次“阵痛”让市场、企业和农民都深刻认识到,价格最终要由市场供求关系来决定,也为后来的农业去库存、降成本、补短板的改革奠定了基础。

(图片来源网络,侵删)