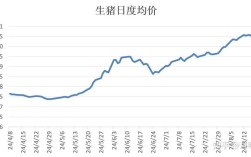

2025年是生猪价格从2025年的历史高点大幅回落,并逐步进入下行通道的一年,这一年市场的主要特征是“产能恢复、供应增加、价格下跌”。

(图片来源网络,侵删)

全年价格走势概览

2025年的生猪价格可以大致分为两个阶段:

第一阶段:上半年高位震荡,缓慢下行(1月 - 6月)

- 年初(1-2月): 价格延续了2025年底的高位,春节前的传统消费旺季(“春节效应”)支撑了价格,全国生猪出栏均价一度保持在17-18元/公斤的高位。

- 春节后(3-4月): 随着节日效应消退,消费需求锐减,而前期压栏的大猪集中出栏,导致市场供应阶段性过剩,价格出现明显下跌。

- 5-6月: 价格跌至上半年低点后,由于部分养殖户开始亏损,主动淘汰母猪,市场供应略有收缩,价格出现一波小幅反弹,但反弹力度有限,整体处于震荡下行趋势。

第二阶段:下半年加速下跌,跌入亏损区间(7月 - 12月)

- 7-8月: 这是全年价格的转折点,经过上半年的调整,市场能繁母猪存栏量和生猪存栏量都开始恢复性增长,供应压力持续加大,而夏季消费淡季又进一步抑制了需求,价格开始加速下跌。

- 9-10月: 价格跌破盈亏平衡点(通常在14元/公斤左右),养殖户普遍陷入亏损,恐慌性抛售和压栏大猪集中出栏,导致价格跌势加剧。

- 11-12月: 尽管有冬季腌腊和节日消费的支撑,但前期积累的巨大供应量使得价格反弹乏力,全年价格在12月份跌至年度低点,部分地区的生猪出栏价格甚至跌破12元/公斤,养殖亏损严重。

关键价格数据参考

以下是基于农业农村部(原农业部)和部分行业机构数据整理的全年关键节点价格(全国平均,单位:元/公斤):

(图片来源网络,侵删)

| 时间节点 | 生猪出栏均价(元/公斤) | 同比变化 | 市场特征 |

|---|---|---|---|

| 2025年1月初 | 约 17.5 | 较2025年末持平 | 处于历史高位,春节前需求旺盛 |

| 2025年4月初 | 约 14.0 | 大幅下跌 | 春节后消费淡季,供应充足 |

| 2025年6月底 | 约 13.5 | 继续探底 | 养殖户开始亏损,产能调整 |

| 2025年9月初 | 约 13.0 | 跌破盈亏平衡点 | 供应持续增加,恐慌情绪蔓延 |

| 2025年12月底 | 约 12.5 | 跌至年度低点 | 养殖深度亏损,市场信心低迷 |

简单总结:

- 全年最高点: 出现在年初,约 5元/公斤。

- 全年最低点: 出现在年末,约 0 - 12.5元/公斤。

- 年度均价: 根据不同统计口径,全年均价大约在 5元 - 15.5元/公斤 之间,远低于2025年的18元/公斤以上的均价。

行情背后的核心原因分析

2025年猪价的“由盛转衰”并非偶然,是多种因素共同作用的结果:

-

产能快速恢复(最核心原因):

- 2025年高利润的驱动: 2025年养猪行业利润空前,一头猪利润高达1000元以上,巨大的盈利刺激下,所有养殖户(从大型集团到中小散户)都纷纷扩大养殖规模,补栏母猪,增加能繁母猪存栏量。

- 环保政策的影响: 2025年是环保政策(如“禁养区划定”)严格执行的一年,部分地区(尤其是南方水网地区)的猪场被强制关闭,导致部分产能转移,但与此同时,北方和东北等地的规模化猪场快速扩张,对冲了南方的减产,整体产能仍在恢复。

-

消费增长乏力:

(图片来源网络,侵删)

(图片来源网络,侵删)中国猪肉消费总量趋于饱和,增长缓慢,2025年经济环境一般,居民收入增长不快,对高价猪肉的消费意愿有所下降,消费端的增长无法跟上产能扩张的速度,导致供大于求。

-

“猪周期”的自然规律:

- 猪肉价格遵循着“价高 → 产能增加 → 供应过剩 → 价格下跌 → 产能减少 → 供应短缺 → 价格上涨”的周期性波动,2025年正是从周期顶点(2025年)向周期底部滑落的过程,价格的下跌是市场自我调节、淘汰落后产能、恢复供需平衡的必然阶段。

-

压栏与抛售的放大效应:

- 在价格下跌初期,部分养殖户抱有“赌涨”心态,选择压栏,希望卖个好价钱,结果导致大猪积压,反而加剧了后期的供应压力。

- 当价格跌破成本线后,恐慌性抛售现象频发,养殖户急于出栏回笼资金或减少亏损,导致短期内市场供应“井喷”,价格雪上加霜。

对养殖户的影响

- 上半年: 头几个月仍能获得可观利润,但利润空间被快速压缩。

- 下半年: 从9月份开始,行业全面进入亏损状态,对于资金实力雄厚、成本控制好的规模化猪场尚能承受,但对于大量中小散户和成本较高的养殖场来说,这是非常艰难的时期,许多养殖户被迫退出市场。

2025年是养猪行业从“暴利时代”回归“理性时代”的转折年,它深刻地教育了市场:高利润不可持续,盲目扩张风险巨大,精细化的成本控制和科学的市场预判才是生存和发展的关键,这次价格下行也为之后几年(2025-2025年)非洲猪瘟爆发前夜的产能去化奠定了基础。