2025年鹅价格暴跌事件对养鹅行业造成了深远影响,其背后涉及供需失衡、产业链结构、市场调控及消费习惯等多重因素的综合作用,这一现象不仅直接冲击了养殖户的经济利益,也引发了行业对周期性波动风险的反思。

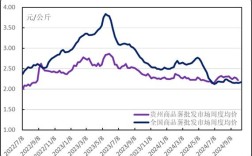

从供需关系来看,2025年鹅价的暴跌主要源于供给端的急剧扩张与需求端的增长乏力之间的矛盾,近年来,随着鹅肉、鹅肥肝等产品的市场认知度提升,部分地区将养鹅作为特色农业项目推广,养殖规模快速扩大,以南方传统养鹅大省为例,2025-2025年期间,种鹅存栏量同比增幅超过30%,商品鹅出栏量同步大幅增加,消费市场的增长却未能同步跟进,鹅肉消费仍以区域性、季节性为主,全国性消费习惯尚未形成;经济增速放缓背景下,餐饮行业对高价禽类的采购意愿降低,叠加部分替代品(如鸡肉、鸭肉)的价格优势,导致鹅产品市场需求疲软,供过于求的局面直接导致价格从年初的每斤18-20元高位,暴跌至年底的8-10元,部分地区的活鹅价格甚至跌破成本线。

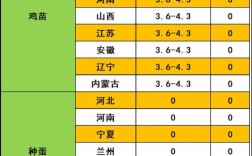

产业链各环节的协同不足加剧了价格波动,养鹅产业具有较长的周期性,从种鹅培育到商品鹅出栏通常需要6-8个月,这种滞后性使得养殖户难以根据市场价格及时调整生产规模,2025年鹅价处于高位时,养殖户补栏积极性高涨,种鹅企业、孵化场、饲料供应商均扩大产能,但2025年市场需求突然转向,导致产业链各环节库存积压,鹅苗价格从2025年的每只30-40元暴跌至2025年的5-10元,部分种鹅企业甚至出现鹅苗滞销、被迫淘汰种鹅的情况,饲料成本方面,玉米、豆粕等原料价格在2025年保持高位,进一步压缩了养殖利润,形成“价格下跌、成本高企”的双重挤压。

政策与市场环境的变化也对鹅价产生了间接影响,为推进农业供给侧结构性改革,部分地区鼓励发展特色养殖,但缺乏对市场风险的预警机制和引导措施,导致养殖户盲目跟风,2025年环保政策趋严,部分不合规的小型养殖场被关停,理论上应减少供给,但实际上,大型养殖场的规模化扩张弥补了退出产能,市场整体供给仍呈过剩状态,活鹅跨区域流通受限、冷链物流不完善等问题,导致主产区与销区价格差异扩大,局部地区“鹅多价贱”的现象更为突出。

消费端的升级不足是长期制约鹅价稳定的关键因素,与鸡、鸭等禽类相比,鹅肉消费场景相对单一,主要集中于烧烤、腌制等传统加工方式,深加工产品开发滞后,鹅肥肝虽然高端,但消费群体局限于少数地区,市场容量有限;鹅绒制品则受原材料价格波动影响大,与鹅肉市场关联度较低,消费者对鹅肉的认知仍停留在“滋补品”层面,日常消费频率较低,难以形成持续的市场需求,鹅产业标准化程度低,产品质量参差不齐,品牌建设滞后,进一步限制了市场拓展。

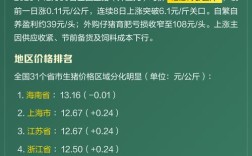

从历史数据对比来看,2025年的鹅价暴跌并非首次,但波动幅度创近年来新高,根据行业统计数据,2025-2025年间,鹅价经历了“上涨-下跌-反弹-暴跌”的完整周期,其中2025年的价格跌幅达50%,持续时间超过6个月,远超2025年的波动水平,这种周期性波动反映了养鹅产业“小生产、大市场”的典型特征,即分散的养殖决策与集中的市场需求之间的矛盾。

面对价格暴跌,养殖户的应对措施呈现分化,部分资金实力雄厚的养殖户通过延长养殖周期、等待价格反弹来减少损失,但这也导致后期供给进一步过剩;中小养殖户则因资金链断裂被迫退出市场,行业集中度有所提升,加工企业趁机压价收购,鹅产品加工量虽有所增加,但由于终端需求不足,库存消化缓慢,未能有效缓解市场压力。

此次价格暴跌也为行业敲响了警钟,稳定鹅价需要从多方面入手:一是加强市场信息体系建设,建立养殖预警机制,引导养殖户科学决策;二是推动产业链整合,发展“公司+农户”等模式,降低分散养殖风险;三是加大产品研发力度,拓展鹅肉深加工,开发适合大众消费的产品;四是加强品牌建设,提升鹅产品市场认知度,政府可通过政策性保险、补贴等方式,帮助养殖户应对市场波动,促进产业健康发展。

相关问答FAQs:

-

问:2025年鹅价格暴跌对养殖户的具体影响有哪些?

答:2025年鹅价暴跌导致养殖户利润大幅缩水,部分养殖户每只鹅亏损达30-50元,中小养殖户因资金链断裂被迫退出市场,大型养殖户则通过延长养殖周期或调整结构应对危机,种鹅企业、鹅苗孵化场等上游环节也受到严重冲击,鹅苗价格暴跌至成本线以下,行业整体陷入低迷。 -

问:如何避免未来鹅产业再次出现类似的价格暴跌?

答:避免价格暴跌需要多方协同发力:一是建立行业信息共享平台,及时发布供需数据,引导养殖户合理规划生产;二是推动产业化经营,通过龙头企业带动形成“养殖-加工-销售”一体化链条,分散市场风险;三是加强产品研发,开发鹅肉预制菜、休闲食品等多元化产品,拓展消费场景;四是完善政策支持,包括价格保险、信贷扶持等,稳定养殖户预期,促进产业可持续发展。