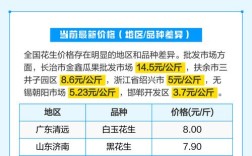

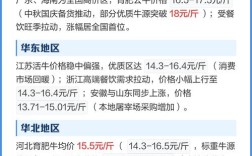

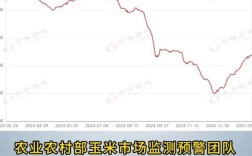

当前生猪市场供需格局呈现阶段性调整态势,价格走势受多重因素交织影响,需综合产能去化、消费需求及政策环境等维度综合研判,从供给端看,2025年以来行业产能去化进程持续推进,据农业农村部数据,截至三季度末全国生猪存栏量同比下降约4.5%,能繁母猪存栏量处于合理区间略低水平,预示未来3-4个月生猪出栏量将呈稳中略降趋势,但部分集团场为完成年度出栏计划,10月出栏量环比增加,短期市场供应仍显宽松,需求端方面,四季度传统消费旺季逐步开启,国庆、元旦节日效应叠加餐饮、食品加工企业备货需求,猪肉消费量环比预计提升8%-12%,但当前终端消费恢复力度不及预期,屠宰企业白条猪走货速度偏缓,对猪价形成一定压制。

价格走势上,10月上旬生猪价格呈现震荡下行态势,全国外三元均价跌至14.2-14.8元/公斤区间,较9月高点回落约6%,分区域看,北方主产区因养殖户出栏积极性较高,价格跌幅明显,河南、河北等地猪价跌破14元/公斤;南方销区受腌腊需求逐步启动支撑,价格相对坚挺,四川、湖南等地维持在15元/公斤左右,展望后期,11月至12月市场或呈现“先扬后抑”格局:11月中上旬随着腌腊消费进入高峰期,叠加生猪出栏体重下降,供给阶段性偏紧,猪价有望反弹至15.5-16.5元/公斤区间;但12月随着集团场出栏量增加及消费旺季尾声到来,价格或再度承压。

长期来看,能繁母猪存栏量已连续5个月环比下降,若去化趋势延续,2025年二季度生猪供应或显著收紧,价格存在回升空间,但需关注非洲猪瘟疫情反复、饲料成本波动及进口肉增量等潜在风险因素。

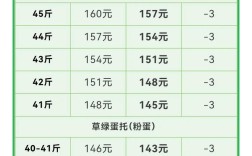

近期生猪价格区域对比表(单位:元/公斤)

| 地区 | 10月上旬均价 | 环比变动 | 同比变动 |

|------------|--------------|----------|----------|

| 华北(河北)| 14.1 | ↓3.2% | ↓8.5% |

| 华东(江苏)| 15.3 | ↓1.8% | ↓6.2% |

| 华中(河南)| 14.5 | ↓2.9% | ↓7.8% |

| 华南(广东)| 15.8 | ↓1.2% | ↓5.5% |

| 西南(四川)| 15.6 | ↓0.8% | ↓4.9% |

相关问答FAQs

Q1:四季度生猪价格能否突破18元/公斤?

A:突破18元/公斤的难度较大,尽管消费旺季对猪价有支撑,但当前行业产能去化幅度尚未达到显著短缺水平,且集团场出栏节奏灵活,若消费恢复不及预期,价格上行空间将受限,预计四季度价格波动区间为14-16.5元/公斤。

Q2:养殖户当前应如何安排出栏计划?

A:建议养殖户根据体重结构分批出栏,避免集中抛售压价,可关注屠宰企业收猪动态及南方腌腊进度,在11月中上旬消费高峰期适当增重,把握阶段性高价机会;同时做好成本管控,利用期货工具对冲价格波动风险。