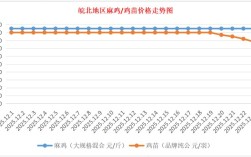

当前生猪市场供需格局仍处于动态调整阶段,结合能繁母猪存栏、生猪出栏体重、消费需求及政策调控等多维度因素,预计下周全国生猪价格整体呈现震荡偏弱态势,局部地区或因二次育肥动态及屠企采购节奏差异出现小幅波动,但下行压力仍存,具体来看,供需两端呈现以下特征:

供应端:出栏量稳中有增,压栏与二次育肥博弈加剧

据农业农村部数据,截至9月全国能繁母猪存栏量环比下降0.5%,同比仍增长2.1%,生猪产能去化速度缓慢,预示10月生猪出栏量仍将维持高位,近期养殖端压栏现象有所抬头,120公斤以上大猪占比环比增加3个百分点,部分养殖场为规避国庆后价格风险,选择延迟出栏,导致市场标猪供应阶段性偏紧,随着北方天气转凉,生猪生长速度加快,以及二次育肥户对10月中下旬行情预期转弱,部分二次育肥猪源或逐步出栏,加剧供应压力,分区域看,东北、华北主产区因养殖户出栏积极性较高,价格下行压力较大;西南、华南地区受外调猪源减少支撑,价格相对坚挺。

需求端:消费旺季预期未兑现,屠企开工率维持低位

尽管国庆、中秋双节对消费有一定提振,但今年节后需求回落速度较快,终端白条走货量较节前下降约15%,屠企库容率普遍维持在65%-70%的中等水平,当前餐饮消费复苏乏力,学校及团膳采购量未达预期,加之部分居民肉类消费转向禽类及水产,猪肉需求整体表现疲软,预计下周需求端仍将呈现“节日效应消退+日常消费平淡”的格局,屠企为消化库存或压价收储,尤其对高价猪源压价意愿较强,冻品猪肉库存处于近三年高位,约80万吨,冻品出库对鲜品市场形成替代冲击,进一步抑制价格上行空间。

政策与成本端:调控政策托市有限,养殖利润持续收缩

国家发改委近期多次强调做好生猪市场保供稳价工作,但截至目前仅开展少量中央储备肉收储,对市场实际提振效果有限,从成本端看,当前玉米、豆粕价格分别环比上涨2%、3%,配合饲料成本升至3.1元/公斤,自繁自养生猪养殖成本约16.5元/公斤,外购仔猪养殖成本已接近18元/公斤,而当前全国生猪出栏均价约17.2元/公斤,养殖端已陷入微利状态,部分中小养殖户为避免亏损,或被迫加速出栏,形成“降价-出栏-降价”的负反馈循环。

价格预测:震荡偏弱运行,区间或16.5-17.5元/公斤

综合供需及成本因素,预计下周全国生猪均价将围绕17元/公斤中枢震荡,价格区间或在16.5-17.5元/公斤,具体来看:

- 东北、华北地区:受外调需求减少及本地供应充足影响,价格或率先回落,周均价或降至16.5-17元/公斤;

- 华东、华中地区:消费尚可支撑,但屠企压价明显,价格或窄幅震荡,周均价17-17.5元/公斤;

- 西南、华南地区:受外调猪源减少及养殖端抗价情绪影响,价格相对坚挺,周均价或17.5-18元/公斤。

以下为下周生猪价格关键指标预测表:

| 指标 | 当前值 | 下周预测值 | 变动趋势 |

|---|---|---|---|

| 全国生猪出栏均价(元/公斤) | 2 | 5-17.5 | 震荡下行 |

| 能繁母猪存栏环比 | -0.5% | -0.3% | 去化速度放缓 |

| 屠宰企业开工率 | 65% | 60%-65% | 稳中有降 |

| 二次育肥占比 | 8% | 7%-9% | 小幅波动 |

相关问答FAQs

Q1:二次育肥对生猪价格的影响有多大?

A:二次育肥通过阶段性减少标猪供应、增加大猪供应,对价格形成短期扰动,当前二次育户对10月中下旬行情预期分化,若压栏大猪集中出栏,将加剧供应压力,导致价格下跌;若二次育户继续补栏,则可能支撑价格,但长期看,生猪价格仍由产能决定,二次育肥仅是短期影响因素。

Q2:国家收储政策能否扭转生猪价格下跌趋势?

A:收储政策主要起到“托市”心理支撑作用,对价格的实质性影响有限,当前生猪产能仍处于过剩区间,仅靠少量收储难以改变供需格局,若后续能繁母猪存栏量加速去化,且消费需求显著回暖,价格才可能迎来趋势性反转,建议养殖户关注产能去化进度及消费恢复情况,合理安排出栏节奏。