2025年鸡蛋价格走势总览

2025年的鸡蛋价格走势可以概括为 “前高后低,整体下跌,年底小幅反弹” 的“V”型或“倒L”型趋势,全年价格波动剧烈,尤其是上半年经历了罕见的“火箭式”上涨,下半年则持续阴跌,创下近年新低。

(图片来源网络,侵删)

下面我们将分阶段进行详细解析,并分析其主要原因。

第一阶段:年初至4月,价格“火箭式”飙升 (主升浪)

- 价格表现:1月初,全国主产区鸡蛋均价约为4元/斤,到4月底,价格飙升至8元/斤左右,短短四个月涨幅超过40%,创下了近年来的价格高点。

- 主要原因:

- “H7N9”禽流感疫情的巨大冲击 (最核心因素):2025年底至2025年初,H7N9禽流感疫情再次爆发,且范围广、社会关注度高,消费者谈“鸡”色变,导致鸡蛋和鸡肉的消费需求急剧萎缩,养殖户恐慌性抛售,蛋价在1-2月跌至谷底。

- 产能深度去化:疫情导致大量蛋鸡被扑杀,同时养殖户因亏损严重而被迫提前淘汰蛋鸡、甚至退出市场,这使得全国在产蛋鸡存栏量降至近年来最低水平,市场供应出现严重短缺。

- 成本支撑:玉米、豆粕等蛋鸡饲料成本在年初仍处于相对高位,为蛋价提供了底部支撑。

- 节日效应:春节后,学校、工厂复工,餐饮业需求恢复,进一步推高了蛋价。

疫情恐慌”导致供应锐减,当恐慌情绪退去后,极度短缺的供应与恢复的需求一拍即合,引爆了这波超级上涨行情。

第二阶段:5月至10月,价格持续阴跌探底 (主跌浪)

- 价格表现:从4月底的高点8元/斤一路下跌,到10月份,全国主产区鸡蛋均价已跌至0元/斤左右,部分产区甚至跌破“3元”大关,跌破了多数养殖户的成本线,创下年内新低。

- 主要原因:

- 供应激增:上半年蛋价暴涨,刺激了养殖户的补栏热情,从3月份开始,大量补栏的蛋鸡在5-10月份陆续进入产蛋高峰期,市场鸡蛋供应量大幅增加,供大于求的局面迅速形成。

- 需求疲软:天气逐渐炎热,鸡蛋储存难度加大,且消费本身进入传统淡季,宏观经济增速放缓,餐饮行业不景气,进一步抑制了鸡蛋的消费需求。

- 替代品影响:猪肉价格在2025年也处于相对低位,对鸡蛋的消费有一定的替代作用。

- 心理预期:养殖户看涨后市,惜售心理不强,而贸易商则因库存高企而积极出货,导致市场货源充足,价格承压。

高价刺激”导致产能报复性恢复,而消费却跟不上脚步,供过于求的局面导致了长达半年的下跌行情。

第三阶段:11月至12月,价格触底反弹 (季节性修复)

- 价格表现:10月触底后,蛋价开始缓慢回升,到12月底,价格回升至6元/斤左右,涨幅约20%。

- 主要原因:

- 供应减少:经过长时间的亏损,养殖户淘汰鸡的意愿增强,在产蛋鸡存栏量有所下降,市场供应压力得到缓解。

- 需求回暖:天气转凉,鸡蛋储存和运输条件改善,消费需求季节性回升,元旦、春节等传统节日备货需求开始启动,贸易商和食品厂开始增加采购。

- 成本支撑:冬季蛋鸡产蛋率有所下降,饲料成本在年末也略有企稳,为蛋价提供了支撑。

2025年鸡蛋价格走势图(模拟)

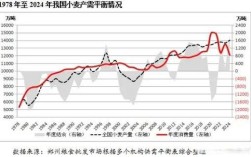

为了更直观地理解,这里可以参考一个模拟的走势图:

(图片来源网络,侵删)

价格

(元/斤)

5.0 | * (4月高点)

| / \

| / \

4.0 | / \

| / \

3.5 | / \ * (12月末)

| / \ /

3.0 | * (1月初)-------------*---* (10月低点)

|_______________________________________

1月 3月 5月 7月 9月 11月 时间2025年的鸡蛋市场是一场由突发事件(H7N9疫情)主导的、典型的“供需错配”行情。

- 上半年:疫情导致供应端出现史诗级的收缩,而需求端在恐慌过后迅速恢复,供需严重失衡,催生了价格的暴涨。

- 下半年:高价的利润驱动刺激了供应端的报复性扩张,而需求端却进入传统淡季,供需再次逆转,导致价格持续下跌。

- 年底:在季节性因素(天气转凉、节日备货)和自身调节机制(产能淘汰)的共同作用下,市场供需关系得到改善,价格触底反弹。

这一年的行情也深刻影响了后续几年的蛋鸡养殖周期,为养殖户上了关于“疫情风险”和“产能调控”的生动一课。

(图片来源网络,侵删)