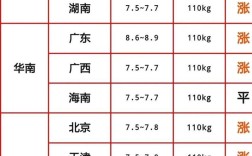

2025年,中国鸭蛋市场确实经历了一轮明显的价格下跌,许多地区的鸭蛋价格跌破了成本线,养殖户遭受了严重的亏损,这并非单一因素造成的,而是由供给、需求、成本以及外部环境等多方面因素共同作用的结果。

(图片来源网络,侵删)

2025年鸭蛋价格下跌的主要原因

供给端:严重过剩,是下跌的核心原因

- 产能持续扩张: 在2025年和2025年,鸭蛋市场行情较好,价格处于高位,养殖利润丰厚,这极大地刺激了养殖户和企业的扩产热情,大量新建鸭场投入运营,全国鸭蛋的总产量在2025年达到了一个历史高位。

- 存栏量高位运行: 扩产的惯性使得2025年初的鸭存栏量依然维持在较高水平,由于春季气候适宜,鸭的产蛋率也处于较高水平,市场供应量持续增加。

- “鸭周期”的下行阶段: 和生猪养殖的“猪周期”类似,鸭蛋养殖也存在明显的周期性,在经历了2025-2025年的高价上涨期后,2025年自然进入了价格的下行调整期,供给的惯性增长与需求的相对滞后,共同导致了供大于求的局面。

需求端:增长乏力,未能承接过剩供给

- 传统消费旺季不旺: 鸭蛋的传统消费旺季如端午节、中秋节等,在2025年并未出现预期的价格大幅上涨,市场供给实在太多,旺季效应被稀释;宏观经济环境偏冷,消费者购买力有所下降,对高价鸭蛋的接受度降低。

- 替代品竞争加剧:

- 鸡蛋的替代效应: 2025年鸡蛋价格也处于相对低位,价格远低于鸭蛋,对于消费者和食品加工企业(如制作咸蛋、皮蛋)用鸡蛋替代部分鸭蛋的成本更低,这分流了一部分鸭蛋的市场需求。

- 其他蛋白源的竞争: 猪肉、鸡肉等其他肉类蛋白也在争夺市场份额,整体消费市场呈现“量降价滞”的特点。

- 出口市场疲软: 2025年,国际贸易环境复杂多变,人民币汇率波动等因素影响了鸭蛋的出口竞争力,导致出口量未能有效增加,国内过剩的压力无法向国外释放。

成本端:饲料成本上涨,挤压利润空间

- 玉米、豆粕价格上涨: 鸭蛋的主要成本是饲料,而饲料的主要成分是玉米和豆粕,2025年,受气候、贸易政策等多重因素影响,玉米和豆粕的价格出现了一定程度的上涨。

- “雪上加霜”效应: 这就形成了一个尴尬的局面:鸭蛋价格在下跌,而养殖成本却在上升,这使得养殖户的利润空间被严重挤压,甚至出现了“卖一蛋亏一蛋”的亏损局面,加速了市场价格的下跌。

外部环境:宏观经济与环保政策影响

- 宏观经济下行压力: 2025年,中国经济面临下行压力,整体消费信心不足,餐饮行业、食品加工业等下游行业对鸭蛋的采购需求趋于谨慎,进一步抑制了价格的上涨。

- 环保政策趋严: 近年来,国家对畜禽养殖的环保要求越来越高,部分地区对鸭场排污有严格的限制,虽然这淘汰了一些不合规的小散户,但在短期内,大规模、合规的养殖场仍在持续生产,供给过剩的根本问题并未得到解决。

价格下跌带来的影响

- 对养殖户的影响: 这是最直接和最严重的冲击,大量中小养殖户面临亏损,资金链紧张,甚至被迫清栏退出市场,行业经历了痛苦的“洗牌”期。

- 对产业链的影响:

- 上游: 饲料经销商、鸭苗孵化企业等也受到波及,鸭苗价格暴跌。

- 下游: 蛋品加工企业(如咸蛋、皮蛋、松花蛋厂)则因原料成本降低而获得了短暂的利润空间,但整体市场需求不振也限制了其发展。

- 对市场的影响: 价格下跌在一定程度上刺激了消费,提升了鸭蛋在家庭消费中的渗透率,但同时,过低的价格也打击了养殖户的生产积极性,为未来可能出现的供应短缺埋下了伏笔。

后续发展与展望

2025年的价格暴跌是鸭蛋行业一次深刻的自我调节,此后,行业进入了一个去产能、恢复平衡的阶段。

- 产能去化: 持续的亏损迫使大量养殖户减少存栏,甚至退出行业,到2025年,全国鸭蛋总产量开始出现下降,供给过剩的局面得到缓解。

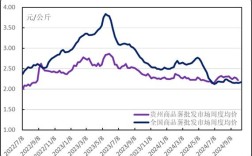

- 价格触底反弹: 随着供给的减少,市场逐渐恢复平衡,到2025年下半年至2025年,鸭蛋价格开始稳步回升,部分时期甚至再次回到盈利区间。

- 行业趋势:

- 规模化与标准化: 经历过市场洗礼后,行业加速向规模化、标准化养殖方向发展,抗风险能力增强。

- 品牌化与深加工: 企业更加注重品牌建设和产品深加工,通过提高附加值来摆脱单纯的价格战。

- 周期性依然存在: “鸭周期”的规律并未消失,但波动幅度可能会随着行业集中度的提高而有所缓和。

2025年鸭蛋价格的下跌,是前期高利润刺激下的产能过度扩张与当年需求疲软、成本上升共同作用的结果,它是一个典型的农产品市场周期性波动的案例,深刻揭示了市场“看不见的手”在调节供需方面的残酷与高效,对于养殖户而言,这次教训是惨痛的,但也推动了整个行业向着更健康、更可持续的方向发展。

(图片来源网络,侵删)