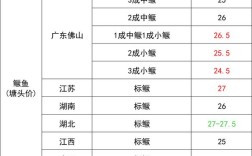

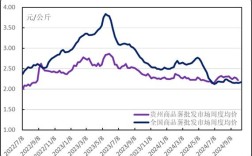

草鱼价格持续低迷是近年来水产养殖市场的一个突出问题,其背后涉及供需失衡、成本变化、流通环节及外部环境等多重因素叠加影响,从供需基本面来看,近年来草鱼产能呈现扩张态势,得益于养殖技术的成熟和政策的扶持,主产区如湖北、湖南、江西等地养殖户规模持续扩大,投苗量增加,导致市场供应量逐年攀升,据行业数据显示,近三年全国草鱼年产量稳定在550万吨以上,占淡水鱼类总产量的近20%,供应充足导致市场供大于求的压力显著,消费端需求增长乏力,草鱼作为传统“四大家鱼”之一,虽价格亲民,但消费场景相对单一,主要集中在中低端餐饮和家庭消费,近年来受经济环境影响,餐饮行业复苏缓慢,家庭消费更倾向于性价比更高的替代品如鲫鱼、鲢鱼等,进一步压缩了草鱼的市场空间。

养殖成本与市场价格的倒挂也是价格低迷的重要原因,尽管饲料原料价格如豆粕、玉米等在2025年有所回落,但整体养殖成本仍处于高位,据调研,当前草鱼养殖每亩成本约8000-10000元,其中饲料成本占比达60%-70%,而同期草鱼批发价格仅徘徊在7-9元/斤,部分地区甚至低于成本线,养殖户利润空间被严重挤压,为维持现金流,部分养殖户不得不低价抛售,进一步加剧了市场价格的下行压力,草鱼养殖周期较短,生长速度快,导致市场集中上市现象明显,尤其在每年3-5月和9-11月的传统出塘旺季,供应量激增而需求未同步跟进,价格易出现阶段性暴跌。

流通环节的效率与成本问题同样不容忽视,草鱼作为鲜活水产品,对运输和保鲜要求较高,需依赖冷链物流体系,但目前我国冷链物流覆盖率不足,尤其在中西部地区,运输损耗率高达10%-15%,这部分成本最终转嫁给终端市场,削弱了价格竞争力,流通环节层级较多,从养殖户到批发市场、再到零售终端,每层加价约1-2元/斤,导致终端价格与产地价格背离,养殖户难以直接分享市场红利,而消费者对价格敏感度高,一旦终端价格过高,需求又会萎缩,形成恶性循环。

外部环境的变化也加剧了草鱼价格的低迷,进口水产品的冲击,如巴沙鱼、龙利鱼等低价冷冻鱼片,凭借价格优势和稳定的供应,抢占了一部分传统草鱼的市场份额,尤其是在快餐和预制菜领域,环保政策的趋严导致部分养殖区域限养、禁养,虽然短期可能减少供应,但长期看,合规养殖场的成本上升,产能向优势产区集中,反而加剧了主产区的竞争压力,近年来极端天气频发,如洪涝、干旱等影响草鱼生长和运输,局部地区供应波动也会对全国价格造成连锁反应。

为应对草鱼价格低迷困境,行业需从多方面入手:一是优化养殖结构,推广优质草鱼品种,提高养殖附加值;二是加强冷链物流建设,减少流通损耗,拓展线上销售渠道;三是开发深加工产品,如预制菜、鱼糜等,延伸产业链,消化过剩产能;四是引导市场消费,通过品牌化、差异化营销提升草鱼的市场竞争力,只有通过多方协同,才能逐步缓解供需矛盾,实现草鱼产业的健康可持续发展。

相关问答FAQs

Q1:草鱼价格持续低迷对养殖户有哪些具体影响?

A1:草鱼价格低迷直接导致养殖户利润大幅缩水,部分甚至亏损,具体表现为:一是资金链紧张,养殖成本难以回收,影响后续投苗和扩大生产;二是养殖积极性受挫,部分养殖户可能减少草鱼养殖面积,转而养殖其他高价值品种;三是行业洗牌加速,抗风险能力弱的小型养殖户可能被迫退出市场,而规模化、标准化的养殖主体将逐渐占据主导地位。

Q2:未来草鱼价格是否有回升的可能?

A2:未来草鱼价格回升存在一定可能性,但需依赖多重因素改善,短期内,若市场供应量能得到有效控制(如通过养殖结构调整、减少盲目投苗),或消费端需求出现明显回暖(如餐饮行业复苏、节假日消费拉动),价格有望阶段性反弹,长期看,行业需通过技术创新(如生态养殖、病害防控)、产业链延伸(如深加工、品牌化)来提升产品附加值,从根本上改善供需关系,实现价格稳定,但若产能持续过剩而消费增长乏力,价格低迷态势可能难以根本扭转。