2025年中国小麦市场价格整体呈现“前高后低、逐步回落”的走势,市场经历了从年初的相对高位,到新麦上市后的季节性下跌,再到下半年企稳并小幅反弹的过程,这一趋势的背后,是政策、供需、天气和宏观经济等多重因素共同作用的结果。

(图片来源网络,侵删)

下面我们将分阶段、分因素进行详细解读。

2025年小麦价格走势分阶段分析

第一阶段:年初至新麦上市前(1月 - 5月)—— 高位震荡,逐步回落

- 价格特点:这一时期,小麦市场价格处于相对高位,但整体呈现震荡下行的态势。

- 原因分析:

- 政策粮源供应充足:2025年国家临储小麦拍卖量巨大,2025年初市场仍有大量陈麦出库,这有效增加了市场供应,抑制了价格的过快上涨。

- 制粉企业需求疲软:春节后面粉消费进入传统淡季,面粉走货不畅,导致面粉加工企业对小麦的采购意愿不强,多以随用随采、维持低库存为主,压价收购现象普遍。

- 市场预期转变:随着国家去库存化政策的持续推进,市场对陈麦价格看涨的预期减弱,持粮贸易商出货心态积极,进一步加剧了市场的供应压力。

第二阶段:新麦上市期(6月 - 8月)—— 季节性下跌,价格探底

- 价格特点:这是全年价格最低的时期,随着2025年产新麦集中上市,市场供应量急剧增加,价格出现“跳水式”下跌,部分地区甚至跌破国家制定的最低收购价(1.18元/斤)。

- 原因分析:

- 集中上市冲击:新麦集中上市,短期内市场供应远大于需求,这是导致价格下跌的最根本原因。

- 质量分化明显:2025年主产区小麦生长期间遭遇了“倒春寒”、干热风、阴雨等不利天气,导致新麦品质参差不齐,部分地区出现萌动、不完善粒超标等问题,这导致优质麦和普通麦价格差距拉大,整体拉低了市场均价。

- 最低收购价预案启动:由于市场价格普遍低于最低收购价,河北、江苏、安徽、山东、河南、湖北等六个小麦主产区启动了2025年小麦最低收购价执行预案,国家委托的中储粮等企业按18元/斤的价格挂牌收购,为市场提供了坚实的“政策底”,防止了价格的无序暴跌,稳定了市场信心。

第三阶段:新麦收储后期至年末(9月 - 12月)—— 企稳回升,小幅反弹

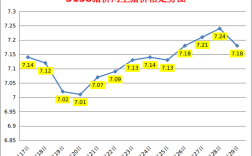

- 价格特点:随着最低收购价小麦收购接近尾声,市场粮源减少,价格开始止跌企稳,并出现小幅上涨行情。

- 原因分析:

- 政策粮源减少:最低收购价收购的小麦(即“托市麦”)进入了国家库存,市场流通的粮源,特别是质量较好的粮源,变得相对稀缺。

- 制粉企业补库需求:进入第四季度,面粉消费逐渐回暖,双节(中秋、国庆、元旦、春节)备货需求增加,面粉加工企业开始积极补库,拉动了对小麦的采购需求。

- 市场心态转变:随着市场粮源趋紧,贸易商和持粮主体看涨心态增强,捂货惜售情绪有所抬头,进一步推动了价格的小幅回升。

- 拍卖成交回暖:国家临储小麦拍卖成交率和成交价在下半年有所提高,反映了市场对粮源的需求在增加。

影响2025年小麦价格趋势的核心因素

-

政策因素(最核心):

- 最低收购价政策:这是2025年小麦市场的“定海神针”,政策的启动和执行力度,直接决定了市场的底部价格,没有托市收购,2025年的价格跌幅会更大。

- 临储拍卖政策:2025年超量拍卖的陈麦,为2025年初的市场供应提供了“缓冲垫”,有效平抑了价格。

-

供需基本面:

- 供给端:2025年国内小麦产量约为28亿吨,与上年基本持平,属于丰收年份,但新麦质量问题导致有效供给(尤其是优质供给)存在结构性问题。

- 需求端:国内小麦消费总量约为15亿吨,总体稳定,但面粉消费受宏观经济和人口结构变化影响,增长乏力,甚至略有下滑,对价格的支撑作用有限。

-

质量因素:

(图片来源网络,侵删)

(图片来源网络,侵删)2025年小麦的“质量门”事件是影响价格走势的关键变量,它导致了市场价格的“两极分化”:优质强筋麦价格坚挺,甚至上涨;而普通质差麦价格则一路走低,依赖托市收购,这种分化是2025年市场的一大特点。

-

宏观经济与市场心理:

- 国家整体“去库存、降成本”的农业供给侧结构性改革背景,使得市场对政策粮的依赖度增加,也改变了市场参与者对价格的预期。

- 贸易商、面粉企业等市场主体的心理预期和操作行为(如恐慌性抛售或惜售)在价格波动中起到了推波助澜的作用。

回顾2025年,中国小麦市场可以概括为:

- 一个主旋律:政策市特征极为明显,最低收购价政策是全年价格走势的决定性力量,为市场提供了强有力的托底保障。

- 一个核心转折点:新麦上市期,价格的最低点出现在新麦集中上市、托市收购启动的6-8月份。

- 一个显著特点:质量分化,由于天气原因,优质麦与普通麦价格走势出现明显差异,优质优价原则得到充分体现。

2025年小麦价格经历了从政策消化、季节性下跌到政策托底、市场回暖的完整周期,最终在年底企稳于一个相对合理的区间,为后续几年的市场发展奠定了基础。

(图片来源网络,侵删)