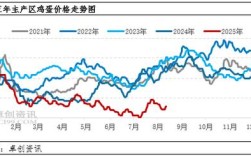

2025年是鸡蛋价格“先跌后涨,全年震荡下行”的一年,与2025年的历史高点相比,2025年的鸡蛋价格整体处于一个相对较低的水平,养殖户普遍面临较大的盈利压力。

(图片来源网络,侵删)

下面我们从几个方面来具体分析:

全年价格走势回顾(“V”型反转,但底部抬高)

可以将2025年的鸡蛋价格走势大致分为三个阶段:

上半年:持续下跌,探底寻底(1月 - 6月)

- 年初(1-2月): 受春节前集中备货的支撑,鸡蛋价格有小幅上涨的惯性,但节后需求迅速回落,鸡蛋价格开始进入下行通道。

- 3-5月: 这是价格下跌的主要阶段,春节后市场需求疲软,学校、工厂等集团食堂采购量减少;当时在产蛋鸡存栏量处于相对高位,鸡蛋供应充足,供大于求的局面导致价格持续走低,这段时间,蛋鸡养殖户普遍亏损,行业淘汰鸡数量增加。

- 6月: 价格跌至全年的最低点,随着天气逐渐炎热,产蛋率下降,同时端午节的节日效应带来了一定的需求提振,鸡蛋价格触底反弹,结束了长达半个月的下跌趋势。

下半年:震荡上行,恢复性上涨(7月 - 12月)

(图片来源网络,侵删)

- 7-8月: 价格进入恢复性上涨期,主要原因有:

- 供给端收缩: 上半年持续的亏损导致大量蛋鸡被淘汰,市场在产蛋鸡存栏量显著下降,鸡蛋供应减少。

- 天气炎热: 高温天气影响蛋鸡产蛋率,进一步加剧了供应偏紧的局面。

- 替代品价格高企: 当时猪肉和鸡肉价格也处于较高水平,对鸡蛋消费有一定的替代性拉动作用。

- 9-10月: 价格达到全年高点,中秋节和国庆节“双节”效应叠加,月饼、糕点等食品企业及居民家庭备货需求集中爆发,市场采购量激增,推动蛋价快速上涨。

- 11-12月: 价格高位震荡后回落,节后需求迅速降温,但经过上半年的深度去产能,当时市场供应依然偏紧,因此价格并未出现断崖式下跌,而是在高位震荡,随着新开产蛋鸡数量增加,供应压力逐渐显现,年末价格有所回落。

导致价格变化的主要原因分析

2025年的鸡蛋价格波动,是供需两端共同作用的结果。

供给端因素(决定价格的基础)

-

存栏量变化(最核心因素):

- 上半年高存栏: 2025年蛋鸡养殖利润丰厚,刺激了养殖户的补栏热情,这批蛋鸡在2025年上半年陆续进入产蛋高峰期,导致市场在产蛋鸡存栏量处于高位,供应充足,价格承压。

- 下半年去产能: 上半年的持续亏损使得养殖户现金流紧张,被迫淘汰大量老弱病残蛋鸡,主动去产能,这直接导致了下半年供应的减少,为价格上涨奠定了基础。

-

饲料成本:

2025年玉米、豆粕等主要饲料原料价格相对稳定,没有出现大幅上涨,这保证了鸡蛋的生产成本相对可控,使得价格的波动主要由供需决定,而非成本推动。

(图片来源网络,侵删)

(图片来源网络,侵删) -

疫情与环保影响:

- H7N9禽流感疫情: 2025年初,H7N9疫情在部分地区有所抬头,导致活禽市场关闭,消费者对禽产品的信心受到一定影响,短期内对鸡蛋需求产生抑制作用。

- 环保政策: 随着“环保督查”在全国范围内的展开,部分地区不达标的中小型养殖场被关停,这在客观上加速了行业的去产能进程,减少了市场供应。

需求端因素(决定价格的催化剂)

-

节日效应:

中国的鸡蛋消费具有很强的节日属性,春节、端午节、中秋节等传统节日是需求的高峰期,2025年的“双节”效应尤其明显,是推动下半年价格上涨的最直接动力。

-

天气因素:

- 夏季高温: 高温天气不仅影响蛋鸡产蛋率,也抑制了户外活动和餐饮消费,但对鸡蛋这种必需品的核心影响还是在供给端。

- 冬季寒冷: 寒冷天气有利于鸡蛋储存和运输,但也会抑制产蛋率。

-

宏观经济与替代品价格:

- 2025年中国经济总体平稳,居民消费能力稳定。

- 当时的猪肉价格在经历了2025年的暴涨后有所回落,但仍处于相对较高水平,猪肉作为鸡蛋的主要替代品,其价格高位在一定程度上支撑了鸡蛋的消费需求。

对养殖户和行业的影响

- 上半年: 养殖户普遍陷入深度亏损,淘汰鸡数量激增,行业洗牌加速,资金实力弱、管理不善的中小养殖户被迫退出市场。

- 下半年: 随着价格反弹,养殖户盈利状况得到显著改善,上半年被淘汰的产能使得市场供需格局趋于平衡,行业整体盈利恢复。

2025年的鸡蛋价格,本质上是一场由“高利润引发的产能过剩”向“深度亏损导致的产能去化”转换的周期性波动。

- 全年基调: 供应宽松,价格低于前一年。

- 核心逻辑: 上半年“供大于求”导致下跌,下半年“供不应求”导致上涨。

- 关键节点: 上半年的亏损淘汰和下半年的节日需求是全年走势的两个转折点。

这次价格波动也再次印证了农产品市场“蛛网理论”的特点——价格高时刺激生产,导致供过于求、价格下跌;价格低时抑制生产,导致供不应求、价格上涨,如此循环往复,对于养殖户来说,准确判断周期、控制养殖成本、提升管理水平是应对市场波动的关键。