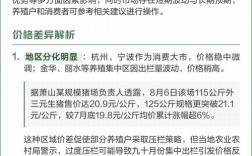

市场动态、影响因素及未来展望

今日广东地区豆粕价格整体呈现震荡偏弱态势,各地区报价因区域供需、物流运输及油厂开工情况存在差异,据市场监测数据显示,东莞地区油厂43%蛋白豆粕现货报价约为3280-3300元/吨,较昨日下跌20-40元/吨;广州地区报价集中在3270-3290元/吨,跌幅在30元/吨左右;湛江地区因受港口到港节奏影响,报价相对坚挺,为3310-3330元/吨,基本持平昨日,现货市场成交氛围一般,下游企业以刚需采购为主,远期基差合同成交相对活跃。

从价格构成来看,豆粕成本端支撑主要来自国际大豆行情及国内压榨利润,当前美豆主产区天气状况良好,播种进度顺利,叠加巴西大豆集中上市,国际大豆供应宽松,CBOT大豆期货价格持续承压,这直接导致进口大豆到港成本下降,进而拖累国内豆粕价格,据海关数据显示,5月我国大豆进口量预计达到1000万吨以上,6月到港量或维持高位,国内大豆库存处于同期较高水平,油厂开机率普遍在60%以上,豆粕产出充足,现货供应压力较大。

需求端表现分化,生猪养殖行业仍处于亏损状态,大型养殖场出栏节奏加快,但补栏意愿偏弱,豆粕饲料需求增长乏力,相比之下,水产养殖进入旺季,对豆粕的消耗量有所增加,对价格形成一定支撑,整体来看,畜禽养殖需求疲软仍是压制豆粕价格的主要因素,豆粕与杂粕价差扩大,部分饲料企业增加菜粕、棉粕等替代品的使用,进一步减少了豆粕的市场需求。

物流运输方面,广东地区内河航运及公路运输畅通,油厂豆粕库存普遍在7-10天,部分企业因前期合同交付压力,库存略有下降,但整体供应仍显宽松,港口大豆库存方面,黄埔港、湛江港等主要港口大豆库存超过150万吨,能够满足未来一个月的压榨需求,短期内原料供应无忧。

从期货市场来看,大连豆粕主力合约今日震荡下行,收盘价约为3250元/吨,较前一交易日下跌0.8%,期货市场的走弱对现货价格形成引导,贸易商挺价意愿不强,多随行就市出货,基差方面,东莞地区现货基差在+50至+70元/吨,广州地区基差在+30至+50元/吨,基差较上周收窄,反映出市场对未来价格预期趋于谨慎。

综合来看,广东今日豆粕价格下跌主要受国际大豆价格下跌、国内供应充足及养殖需求疲软等因素共同影响,预计短期内豆粕价格仍将维持弱势震荡格局,若美豆产区天气出现变化或国内养殖需求超预期好转,价格或迎来反弹机会,以下是广东主要地区豆粕价格参考表:

| 地区 | 蛋白含量 | 报价(元/吨) | 涨跌(元/吨) | 成交情况 |

|---|---|---|---|---|

| 东莞 | 43% | 3280-3300 | -20至-40 | 现货成交一般 |

| 广州 | 43% | 3270-3290 | -30 | 需求疲软 |

| 湛江 | 43% | 3310-3330 | 0 | 港口到港影响 |

| 珠海 | 43% | 3290-3310 | -20 | 贸易商出货积极 |

相关问答FAQs:

Q1:当前豆粕价格下跌对养殖户有何影响?

A1:豆粕作为饲料的主要原料,其价格下跌直接降低了养殖成本,目前生猪养殖行业亏损严重,豆粕价格下跌有助于缓解养殖户的利润压力,尤其是中小型养殖场,由于养殖户对后市价格预期仍存分歧,部分企业选择维持低库存策略,随用随采,以规避价格波动风险。

Q2:未来一个月豆粕价格会大幅上涨吗?

A2:短期内豆粕价格大幅上涨的可能性较低,主要原因是:国际大豆供应宽松,国内大豆到港量充足,压榨利润尚可,油厂开机率维持高位,豆粕供应充足;生猪养殖需求恢复缓慢,水产养殖需求虽有所增加,但难以完全抵消畜禽需求的疲软,除非出现极端天气影响大豆产量或政策调控因素,否则豆粕价格将以震荡为主,大幅上涨动力不足。