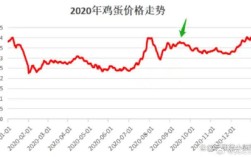

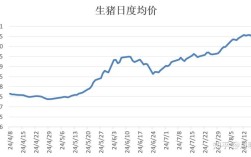

2025年是中国生猪市场一个非常典型的“过山车”行情年,全年价格波动剧烈,经历了从年初的高位震荡,到年中的断崖式下跌,再到年末的报复性反弹,这一年的行情深刻地影响了整个养猪行业。

(图片来源网络,侵删)

全年价格走势总览

2025年的生猪价格可以分为三个主要阶段:

- 第一季度:高位震荡,春节效应明显

- 第二、三季度:持续下跌,探底寻底

- 第四季度:触底反弹,快速上涨

分阶段详细分析

第一阶段:1月 - 3月,高位震荡

- 价格水平:年初生猪价格(出栏价)普遍在5元/公斤 - 18.5元/公斤的区间内徘徊,处于历史相对高位。

- 市场特点:

- 节日效应:春节(1月)是传统的消费旺季,节前猪肉需求旺盛,支撑了价格高位运行,节后消费迅速回落,价格也出现短暂下滑。

- 供应充足:2012年生猪养殖利润可观,养殖户(尤其是规模化猪场)补栏和扩产的积极性很高,导致市场生猪供应量充足,抑制了价格的进一步上涨。

- H7N9禽流感影响:在第二季度初爆发的H7N9禽流感,对家禽业造成毁灭性打击,部分消费者转向猪肉消费,这在一定程度上为后续的猪价下跌起到了缓冲作用,但并未能从根本上改变供应过剩的局面。

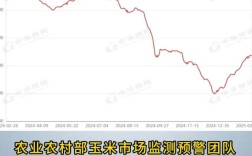

第二阶段:4月 - 9月,持续下跌,探底寻底

- 价格水平:这是全年价格下跌最猛烈的时期,价格从4月的约16元/公斤一路狂跌,到6月底跌破12元/公斤,并在7月至9月期间跌至年内最低点,部分地区生猪价格一度跌至11元/公斤甚至更低,养殖户普遍处于深度亏损状态。

- 市场特点:

- 供大于求:这是导致猪价暴跌的核心原因,2012年的高利润刺激了产能的过度扩张,导致生猪存栏量和出栏量持续增加,远超市场需求。

- 消费淡季叠加:夏季是传统的猪肉消费淡季,需求疲软,进一步加剧了供过于求的矛盾。

- 恐慌性抛售:随着价格持续下跌,部分养殖户恐慌性出栏,导致市场短期供应激增,价格踩踏式下跌,形成恶性循环。

- 亏损加剧:当时玉米等饲料成本依然较高,生猪价格跌破成本线,养殖户每头猪亏损可达200-300元,行业陷入普遍亏损。

第三阶段:10月 - 12月,触底反弹,快速上涨

- 价格水平:从10月开始,猪价止跌回升,进入快速上涨通道,到12月底,生猪价格已回升至14元/公斤 - 15.5元/公斤的水平,涨幅非常可观。

- 市场特点:

- 供应减少:经历了长达数月的深度亏损,大量中小养殖户被迫退出市场,能繁母猪存栏量也出现明显下降,导致生猪供应量开始减少。

- 消费回暖:随着天气转凉以及元旦、春节等节日的临近,猪肉消费需求开始季节性回升。

- 政策收储:为稳定市场,国家在6-9月期间多次启动中央储备肉收储政策,这在一定程度上起到了稳定市场信心、减缓价格下跌速度的作用,为后期的反弹奠定了基础。

- 养殖户惜售:价格反弹后,养殖户普遍存在惜售心理,盼涨情绪浓厚,进一步减少了市场上的流通量,助推了价格上涨。

全年价格数据概览

为了更直观地展示,以下是一个简化的月度平均价格参考表(数据来源:农业农村部/中国畜牧业协会,单位:元/公斤):

| 月份 | 月度平均价格 (约) | 主要趋势 |

|---|---|---|

| 1月 | 0 | 春节前高位,节后小幅回落 |

| 2月 | 2 | 消费淡季,价格继续下行 |

| 3月 | 5 | 供应压力显现,价格持续走低 |

| 4月 | 5 | 跌势加速,跌破16元关口 |

| 5月 | 8 | H7N9影响有限,跌势未止 |

| 6月 | 5 | 跌破成本线,行业全面亏损 |

| 7月 | 8 | 年内最低点,深度亏损 |

| 8月 | 5 | 探底过程,亏损持续 |

| 9月 | 8 | 底部盘整,亏损依旧 |

| 10月 | 5 | 触底反弹,供需格局开始转变 |

| 11月 | 8 | 反弹加速,消费回暖 |

| 12月 | 2 | 快速上涨,节日预期强烈 |

影响2025年生猪价格的关键因素总结

- 产能周期(猪周期):这是最根本的因素,2012年的高利润导致了2025年的产能过剩,从而引发了价格下跌;长期的亏损又淘汰了部分产能,为2025年的价格回升埋下伏笔。

- 饲料成本:玉米、豆粕等主要饲料原料的价格在2025年保持相对高位,压缩了养殖利润空间,加剧了亏损期的痛苦。

- 疫病影响:H7N9禽流感在短期内对猪肉消费起到了一定的提振作用,但影响有限。

- 宏观经济与消费:整体经济增速放缓,居民消费意愿不强,对猪肉价格有一定压制作用。

- 政策调控:国家在猪价过度下跌时启动的收储政策,起到了“稳定器”的作用,防止了价格的无序暴跌。

2025年是典型的“猪周期”下行年,从高峰到谷底,再到触底反弹,完整地展现了市场供需关系的剧烈变化,对于养殖户而言,这一年是充满挑战和考验的一年。

(图片来源网络,侵删)