水稻价格今日行情查询是当前农户、贸易商及相关行业从业者关注的焦点,受多种因素影响,不同地区、不同品种的水稻价格存在一定差异,以下为今日全国主要产区水稻价格行情概览及分析,供参考。

今日全国水稻价格行情概览

根据各地市场监测数据显示,今日国内粳稻和籼稻价格整体保持稳定,局部地区因供需关系略有波动,具体来看,粳稻价格受东北主产区余粮减少支撑,价格坚挺;籼稻方面,中晚籼粮源供应充足,价格小幅震荡。

(一)粳稻价格行情

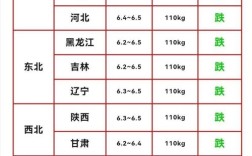

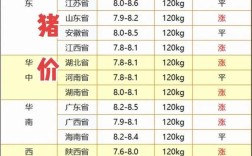

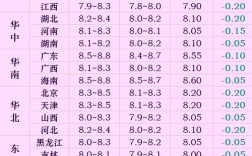

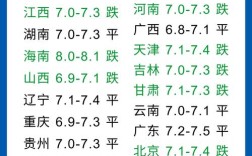

东北产区作为粳稻主产区,新粮上市已近尾声,基层余粮量较少,米企收购积极性较高,推动价格上行,以黑龙江为例,普通粳稻收购价在1.30-1.35元/斤,优质稻如稻花香系列价格达1.60-1.80元/斤,较上周上涨0.02-0.05元/斤,吉林地区粳稻价格与黑龙江基本持平,干粮水分14%以内,出米率68%-70%的粳稻主流收购价1.28-1.33元/斤,江苏、安徽等南方粳稻产区因陈粮逐步消化,新粮尚未大量上市,价格相对平稳,普通粳稻收购价1.25-1.30元/斤。

(二)籼稻价格行情

中晚籼稻主产区如湖北、湖南、江西等地,新粮上市量持续增加,市场供应宽松,价格承压,湖北荆州地区中晚籼稻收购价1.18-1.22元/斤,水分15%以内,出米率65%-67%;湖南常德地区籼稻价格1.16-1.20元/斤,局部因优质粮源较少,优质中晚籼稻价格略高,达1.24-1.28元/斤,早籼稻方面,南方产区余粮已不多,价格稳定,普通早籼稻收购价1.10-1.15元/斤。

影响今日水稻价格的主要因素

- 供需关系:东北粳稻余粮减少,供应趋紧,支撑价格上涨;籼稻主产区新粮集中上市,供应充足,价格上行乏力。

- 政策影响:国家最低收购价政策托底效应明显,籼稻最低收购价为1.26元/斤(2025年标准),为市场提供价格支撑。

- 市场需求:终端大米消费需求疲软,米企按需采购,对稻价拉动有限,但节日临近或有备货需求,或对价格形成短期提振。

- 天气因素:近期主产区天气晴好,利于水稻储存,未出现因天气导致的品质问题,对价格影响较小。

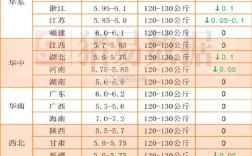

主要产区水稻价格参考表(单位:元/斤)

| 产区 | 品种 | 水分标准 | 出米率 | 收购价格区间 |

|---|---|---|---|---|

| 黑龙江哈尔滨 | 普通粳稻 | ≤14% | 68%-70% | 30-1.35 |

| 吉林长春 | 优质粳稻 | ≤14% | 70%-72% | 35-1.40 |

| 江苏苏州 | 南方粳稻 | ≤15% | 67%-69% | 25-1.30 |

| 湖北荆州 | 中晚籼稻 | ≤15% | 65%-67% | 18-1.22 |

| 湖南常德 | 优质中晚籼稻 | ≤15% | 68%-70% | 24-1.28 |

| 江西南昌 | 普通早籼稻 | ≤13.5% | 63%-65% | 10-1.15 |

后市行情展望

预计短期内,粳稻价格将保持稳中偏强态势,东北余粮减少叠加节前备货需求,或支撑价格小幅上涨;籼稻价格或以稳为主,局部优质粮源价格可能略有走高,但整体受供应宽松制约,大幅上涨动力不足,建议农户及贸易商密切关注政策动态及市场供需变化,合理安排售粮节奏。

相关问答FAQs

Q1:如何快速查询本地今日水稻实时价格?

A1:可通过以下渠道查询:1)当地粮食批发市场或粮油交易中心的官方公告;2)农业部门或粮食局发布的每日价格监测信息;3)专业的农业资讯平台(如中国粮油信息网、卓创资讯等)APP或网站,输入“水稻+地名”即可获取实时行情;4)关注当地米企或粮商的收购报价,部分会通过微信群、朋友圈等渠道发布。

Q2:水稻价格波动较大,何时售粮比较合适?

A2:售粮时机需结合自身情况综合判断:1)若急需资金,可在价格相对高位时分批出售,避免集中上市导致价格下跌;2)若储存条件允许,可关注政策节点(如最低收购价执行期)及节日备货期(如春节、国庆前),此时市场需求通常增加,价格可能上涨;3)对于优质品种,可适当延迟售粮,等待优质优价机会,但需注意防范后期市场风险,建议农户多渠道了解市场信息,结合自身粮源质量和储存能力灵活选择售粮时间。