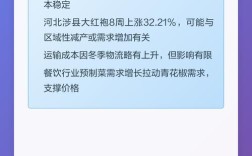

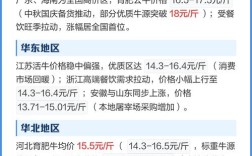

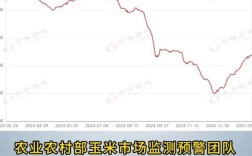

近期国内生猪市场价格整体呈现震荡调整态势,供需两端博弈加剧,价格波动幅度有所收窄,据监测数据显示,全国外三元生猪出栏均价在14.2-14.8元/公斤区间徘徊,较上月同期下跌1.5%左右,但较年初已回升约8%,从区域来看,北方主产区价格稳中偏弱,南方销区需求表现平平,南北价差维持在0.8-1.2元/公斤的合理范围内。

供应端来看,能繁母猪存栏量仍处高位,据农业农村部数据,6月末全国能繁母猪存栏量4296万头,相当于正常保有量的106.9%,生猪产能去化进程缓慢,夏季高温天气下,部分养殖场户压栏惜售情绪减弱,生猪出栏体重有所下降,一定程度上缓解了市场供应压力,近期生猪养殖亏损幅度收窄,自繁自养头均亏损约200元/吨,较5月份高点缩减40%,养殖端抗价意愿增强,对价格形成支撑。

需求端表现相对疲软,虽然7月份是传统消费淡季,但受学校暑期放假、餐饮行业消费恢复不及预期等因素影响,猪肉终端需求难有明显起色,屠宰企业开工率维持在65%-70%的较低水平,白条肉走货速度偏慢,部分企业为降低库存小幅压价收购,随着中秋、国庆双节临近,腌腊需求有望逐步启动,预计8月中下旬市场需求将有所回暖。

综合来看,短期生猪价格或延续震荡格局,供需双弱态势下价格大幅上涨或下跌的空间均有限,预计7月下旬全国生猪均价在14.0-14.6元/公斤区间波动,8月份随着需求端逐步改善,价格有望温和回升,月末或涨至15.0-15.5元/公斤,长期来看,若能繁母猪存栏量不能有效去化,生猪价格仍面临下行压力,需密切关注产能去化进程及政策调控动向。

从影响因素分析,饲料成本仍是关键变量,近期豆粕、玉米价格高位回落,生猪养殖成本较前期下降约3%,但养殖利润仍处亏损区间,成本端对价格的支撑力度有限,政策调控方面,国家发改委已多次启动中央储备冻猪肉收储,对稳定市场预期起到积极作用,但大规模收储的可能性较低,更多以“托市”为主。

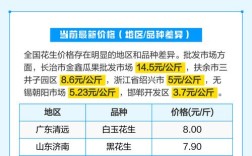

为更直观展示近期价格变化,现将主要地区生猪价格对比如下(单位:元/公斤):

| 地区 | 7月10日价格 | 7月20日价格 | 涨跌幅 |

|---|---|---|---|

| 华北(河北) | 5 | 2 | -2.1% |

| 华东(山东) | 8 | 5 | -2.0% |

| 华南(广东) | 2 | 0 | -1.3% |

| 华中(河南) | 3 | 0 | -2.1% |

| 东北(辽宁) | 0 | 8 | -1.4% |

相关问答FAQs:

Q1:当前生猪养殖亏损情况如何?后期会否出现大面积减产?

A:目前自繁自养模式头均亏损约200元,外购仔猪养殖亏损约300元,虽较前期收窄但仍处于亏损状态,若下半年价格持续低迷,且饲料成本维持高位,部分中小养殖场户可能面临资金压力,产能去化有望加速,但大型养殖企业抗风险能力较强,大规模减产可能性较低。

Q2:中秋国庆双节对生猪价格提振作用有多大?

A:中秋国庆双节期间,肉类消费需求通常会增加,尤其是腌腊和礼品需求将提振市场,预计8月下旬开始屠宰企业备货需求逐步释放,生猪价格有望温和上涨,但涨幅需视产能去化程度及消费恢复情况而定,若供应压力仍大,价格回升空间或受限。