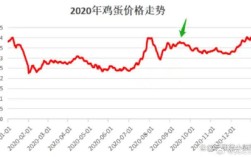

2025年的鸡蛋价格呈现出 “前高后低,整体下行” 的“V”型走势,上半年在“禽流感”疫情的冲击下,价格跌至谷底,下半年则在供需关系改善和节日效应的拉动下,价格强劲反弹,但全年均价仍低于2025年。

(图片来源网络,侵删)

下面我们按季度进行详细分解:

第一季度 (1月-3月):疫情冲击,价格持续下跌

- 背景: 2025年底至2025年初,中国多地爆发了 H5N6和H7N9等高致病性禽流感疫情,这是影响2025年鸡蛋价格的最核心、最直接的因素。

- 市场表现:

- 恐慌性抛售: 疫情爆发后,消费者对禽产品的消费信心严重受挫,鸡蛋和鸡肉的需求锐减,养殖户担心疫情扩散,为规避风险,出现了大规模的恐慌性抛售,导致市场短期供应量激增。

- 价格暴跌: 供过于求的局面迅速形成,鸡蛋价格从年初开始就一路下跌,1月份全国主产区鸡蛋均价还在3.5元/斤左右,到3月底,价格已经暴跌至 4元/斤 附近,创下了近年来的新低。

- 养殖户深度亏损: 价格跌破成本线,大部分养殖场户出现严重亏损,行业整体陷入低迷。

第二季度 (4月-6月):触底反弹,缓慢回升

- 背景: 禽流感疫情得到有效控制,市场恐慌情绪逐渐消退,长时间的低价导致养殖户补栏意愿极低,市场供应量开始逐步减少。

- 市场表现:

- 价格触底: 3月底价格跌至谷底后,随着疫情的稳定和消费信心的初步恢复,鸡蛋价格开始触底反弹。

- 缓慢上行: 4月份,随着学校开学和餐饮业回暖,鸡蛋需求有所增加,但供应依然充足,因此价格回升速度较为缓慢。

- 加速上涨: 进入5、6月份,前期因亏损而导致的产能淘汰和补栏不足效应开始显现,市场供应量显著减少,夏季高温天气导致蛋鸡产蛋率下降,进一步加剧了供应偏紧的局面,在此背景下,鸡蛋价格进入快速上涨通道,到6月底,价格回升至 2元/斤 左右。

第三季度 (7月-9月):高位震荡,季节性回调

- 背景: 传统上是鸡蛋消费的淡季,天气炎热,鸡蛋存储和运输难度加大,且居民饮食偏向清淡,对鸡蛋的需求相对减弱。

- 市场表现:

- 冲高回落: 7月份,价格在3.2元/斤的高位附近震荡,但由于是消费淡季,终端需求难以支撑高价,价格出现小幅回调。

- 淡季特征明显: 整个第三季度,价格基本在3.0元/斤至3.3元/斤的区间内窄幅波动,未能延续上半年的强劲涨势,呈现出典型的“淡季不旺”特征。

第四季度 (10月-12月):节日拉动,价格再攀高峰

- 背景: 第四季度是传统的消费旺季,包含了中秋、国庆、元旦以及春节等多个重大节日,食品加工厂、餐饮企业和家庭备货需求集中释放。

- 市场表现:

- “双节”拉动: 10月份,受中秋、国庆双节效应影响,下游备货需求旺盛,鸡蛋价格再次被强力推高,一度突破 5元/斤。

- 冬季因素: 天气转冷,蛋鸡产蛋率回升,但同时也抑制了产蛋鸡的产能恢复速度,更重要的是,冬季是禽流感的高发季节,市场对未来供应的担忧再次抬头,对价格形成支撑。

- 年末翘尾: 进入12月份,随着元旦和春节的临近,经销商和终端消费者开始提前备货,市场需求持续旺盛,鸡蛋价格在年末达到全年最高点,部分地区一度逼近 0元/斤 的高位。

2025年鸡蛋价格走势的核心驱动因素

- 禽流感疫情 (最核心因素): H5N6和H7N9疫情是贯穿全年的主线,直接导致了第一季度的恐慌性下跌和全年的产能调整。

- 供需关系变化: 上半年因疫情导致供应过剩,价格下跌;下半年因前期亏损导致的产能淘汰,供应趋紧,价格上涨。

- 季节性规律: “淡季跌、旺季涨”的传统规律依然显著,但受突发事件影响,其表现时间和强度有所变化。

- 成本因素: 饲料成本(玉米、豆粕价格)的波动也对鸡蛋价格有一定影响,但在2025年,疫情的影响远大于成本因素。

一句话概括: 2025年的鸡蛋市场是一场由“禽流感”主导的“过山车”行情,从年初因疫情恐慌而跌入谷底,到年末因节日效应和供应担忧而冲上高峰,深刻体现了突发事件对农产品市场的巨大冲击。

(图片来源网络,侵删)