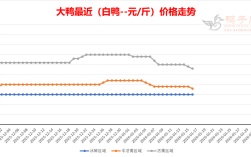

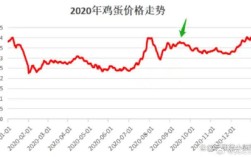

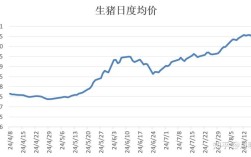

2025年是南美白对虾价格历史上一个“冰火两重天”的年份,价格波动极大,呈现出“上半年暴涨,下半年暴跌”的剧烈走势。 这种极端行情主要是由全国性的重大病害——早期死亡综合征所引发的。

(图片来源网络,侵删)

以下是分阶段的详细分析:

第一阶段:年初至5月——价格持续上涨,高位运行

- 市场背景: 2025年底开始,华南地区(尤其是广东、广西)的虾塘就陆续爆发了严重的EMS(早期死亡综合征,也称为“偷死病”),导致大量虾塘排塘,存塘量锐减。

- 价格走势:

- 进入2025年,病害影响持续发酵,全国主产区的虾苗成活率普遍偏低,上市规格的虾源严重不足。

- 市场供应量急剧减少,而市场需求相对稳定,导致供不应求的局面日益严重。

- 价格从年初开始就一路飙升,在4-5月份达到当年的第一个高峰。

- 高峰价格(约4-5月):

- 30头/斤规格: 价格一度涨至25-28元/斤。

- 40头/斤规格: 价格在22-25元/斤左右。

- 50头/斤规格: 价格在20-23元/斤左右。

- 这个价格水平在当时的历史中属于非常高的价位,养殖户的利润空间巨大,但能成功出虾的养殖户却不多。

第二阶段:6月至8月——价格暴跌,创年内新低

- 市场背景: 这是2025年行情的转折点,也是价格波动最剧烈的时期,经历了上半年的高价和病害后,市场发生了戏剧性的变化。

- “存塘虾”集中上市: 部分成功避过病害、或采用新模式的养殖户,在5月底、6月初开始集中出虾,这部分“存塘虾”大量涌入市场,瞬间打破了供应紧张的局面。

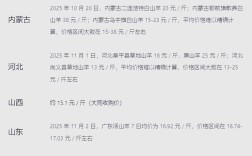

- 北方虾源补充: 北方地区(如山东、河北)的早茬虾也开始上市,进一步增加了市场供应量。

- 消费端疲软: 市场对高价虾的接受度下降,加之夏季并非传统消费旺季,市场需求没有同步跟上。

- 价格走势:

- 市场供应量突然放大,而需求相对疲软,导致价格“断崖式”下跌。

- 从6月中下旬开始,价格一路走低,并在7-8月份跌至谷底。

- 低谷价格(约7-8月):

- 30头/斤规格: 价格暴跌至18-20元/斤。

- 40头/斤规格: 价格跌至16-18元/斤。

- 50头/斤规格: 价格跌至14-16元/斤。

- 这个价格虽然相对于历史高位来说仍算可以,但对于经历了上半年天价行情的养殖户和心理预期较高的市场来说,这种下跌幅度是巨大的,很多养殖户由“暴利”预期转为“微利”甚至“保本”。

第三阶段:9月至12月——价格企稳回升,震荡上行

- 市场背景: 经历了夏季的暴跌后,市场供需关系重新开始调整。

- 存塘量减少: 经过夏季的集中出虾,市场供应量减少,尤其是大规格虾源变得更加稀缺。

- 中秋、国庆双节拉动: 中秋节和国庆节是传统的消费旺季,对虾产品的需求量显著增加,对价格形成有力支撑。

- 冬季虾源减少: 随着天气转凉,南方地区的养殖速度减慢,北方地区也开始进入越冬期,市场整体供应量趋于减少。

- 价格走势:

- 在节日效应和供应减少的双重影响下,价格从9月份开始企稳,并震荡上行。

- 到年底时,价格回升至一个相对合理的水平。

- 年末价格(约12月):

- 30头/斤规格: 价格回升至22-24元/斤。

- 40头/斤规格: 价格在20-22元/斤左右。

- 50头/斤规格: 价格在18-20元/斤左右。

总结与关键影响因素

- 核心驱动因素——EMS病害: 这是2025年行情的“总导演”,病害导致上半年供应紧张,价格飞涨;而部分成功养殖户的集中上市,又直接引发了下半年的价格暴跌。

- 季节性因素: 季节性上市规律和节假日消费需求是影响价格波动的常规因素,但在2025年,它们被病害这个更强大的因素所放大和扭曲。

- 区域差异: 华南地区因是病害重灾区,其价格波动幅度和影响最为直接和剧烈,北方地区作为补充,对全国市场的平衡起到了一定作用。

- 养殖户心态: 高价期的惜售心理和低价期的恐慌抛售心理,也加剧了价格的短期剧烈波动。

2025年的南美白对虾市场是一个典型的“由病致乱”的年份,为整个行业敲响了警钟,也促使了养殖模式(如高位池、工厂化、小棚模式)和病害防控技术的加速革新。

(图片来源网络,侵删)