2025年是中国玉米市场的一个关键转折点,这一年,国内玉米价格呈现出“前高后低,持续下行”的总体趋势,尤其是在下半年,价格下跌非常明显,这主要是由国内政策、市场供需和国际市场等多重因素共同作用的结果。

(图片来源网络,侵删)

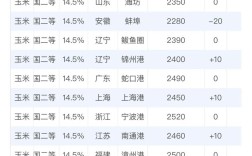

2025年玉米港口价格总体走势

-

上半年 (1月-6月): 价格相对坚挺,但已有下行压力。

- 年初 (1-2月): 受春节前企业备货需求支撑,港口价格处于年内相对高位,北方港口(如锦州港)15%水分以内二等玉米主流平舱价大约在 2350-2400元/吨 左右。

- 春季 (3-6月): 随着国家临储玉米拍卖的启动(通常在5-6月),市场对后期供应增加的预期增强,港口价格开始震荡下行,到6月底,北方港口价格已回落至 2200-2250元/吨 的区间。

-

下半年 (7月-12月): 价格进入“断崖式”下跌通道。

- 主要原因: 国家临储玉米库存高企,新季玉米上市后,临储收购政策继续执行,导致市场粮源被国家大量收储,而拍卖粮源虽多,但出库节奏和成本问题导致市场实际供应偏紧的预期被打破,宏观经济放缓,下游需求(特别是深加工和饲料养殖)疲软,港口库存持续攀升,供需关系逆转。

- 价格表现: 从7月开始,价格加速下跌,到9-10月份新粮上市时,跌势更为迅猛,年底时,北方港口15%水分以内二等玉米主流平舱价已跌至 1900-2000元/吨 的区间,相比年初下跌了约400-500元/吨,跌幅显著。

主要港口价格具体数据(以北方港口为例)

北方港口(如锦州港、鲅鱼圈港)是中国玉米最重要的集散地,其价格具有很强的代表性,以下是基于市场行情的月度平均价格区间回顾(单位:元/吨,15%水分,二等玉米平舱价):

| 月份 | 北方港口价格区间 | 市场简要分析 |

|---|---|---|

| 2025年1月 | 2350 - 2400 | 春节前备货需求支撑,价格处于年内高位。 |

| 2025年2月 | 2340 - 2380 | 节后需求转淡,价格小幅回落。 |

| 2025年3月 | 2320 - 2360 | 市场购销清淡,价格稳中偏弱。 |

| 2025年4月 | 2280 - 2320 | 临储拍卖预期增强,市场看跌情绪升温。 |

| 2025年5月 | 2250 - 2290 | 临储拍卖启动,成交尚可,但价格承压。 |

| 2025年6月 | 2200 - 2250 | 拍卖粮源增加,港口到货量上升,价格继续下行。 |

| 2025年7月 | 2100 - 2150 | 跌势加速,下游需求疲软,港口库存累积。 |

| 2025年8月 | 2000 - 2050 | 价格跌破2100元/吨关口,市场恐慌情绪蔓延。 |

| 2025年9月 | 1950 - 2000 | 新季玉米零星上市,陈粮压力巨大,价格持续探底。 |

| 2025年10月 | 1900 - 1950 | 新玉米大量上市,价格跌至年度低点附近。 |

| 2025年11月 | 1900 - 1950 | 价格在低位徘徊,市场购销两不旺。 |

| 2025年12月 | 1900 - 2000 | 年底前略有企稳反弹,但全年整体跌幅已定。 |

(注:以上价格为市场主流区间价格,具体成交价会因品质、品牌、船期等因素有所浮动。)

(图片来源网络,侵删)

影响2025年玉米价格的关键因素

-

政策因素(核心驱动力):

- 临储政策: 2025年国家继续在东北产区执行玉米临时收储政策,收购价维持在1.12元/斤(2240元/吨)的高位,这导致国内玉米价格与国际市场严重倒挂,进口玉米和替代品大量涌入,同时国内拍卖粮因成本高,市场消化困难。

- 进口冲击: 2025年中国玉米进口量依然保持高位(约250万吨),且进口玉米价格(配内关税)远低于国内临储成本,对港口价格形成直接压制。

-

供需关系:

- 供应端: 国内玉米产量连续第二年丰收,供应充足,庞大的临储库存(超过1亿吨)如同一把“悬顶之剑”,随时通过拍卖向市场投放。

- 需求端: 宏观经济下行,玉米深加工行业(如淀粉、酒精)开工率不足,需求疲软,畜禽养殖业(尤其是生猪)经历了周期性低谷,饲料需求不旺。

-

市场心理:

2025年下半年,市场普遍形成了“熊市”预期,贸易商和下游企业采购心态谨慎,多以随用随采、维持低库存为主,加剧了价格的下行压力。

(图片来源网络,侵删)

(图片来源网络,侵删)

2025年的中国玉米港口价格,是一个典型的政策市特征体现,由于国家临储政策的托底,价格在上半年表现相对抗跌,但无法改变市场供需失衡的根本矛盾,一旦政策利好消化完毕,高库存和弱需求的压力便集中释放,导致了下半年价格的持续大幅下跌,这一年也为后续几年玉米市场的深度调整(如临储政策的最终取消和市场化改革的推进)埋下了伏笔。