整体震荡下行,阶段性反弹

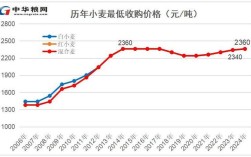

2025年上半年中国小麦市场最显著的特征是 “政策托底”与“市场压力” 之间的持续博弈,整体价格呈现出 “高开低走,后期能量积蓄” 的震荡下行趋势,国家临储小麦拍卖是决定市场价格走向的最核心因素。

(图片来源网络,侵删)

分阶段走势分析

第一阶段:1月 - 2月:高开震荡,节后承压

- 价格水平:2025年初,小麦市场价格延续了2025年底的相对坚挺态势,普通小麦主流收购价(国标三等,下同)在 18 - 1.22元/斤 区间。

- 主要特点:

- 政策支撑:2025年产的小麦国家临储拍卖仍在进行,但成交率已明显低于2025年同期,显示出市场对高价的接受度在下降。

- 节日效应:春节前后,面粉企业有备货需求,对小麦价格形成一定支撑,但需求力度有限。

- 市场心态:持粮主体(贸易商、粮库)对后市看涨预期减弱,出货意愿有所增加,市场供应逐渐宽松。

第二阶段:3月 - 4月:价格加速下跌,政策底显现

- 价格水平:随着节后面粉消费进入传统淡季,需求疲软,小麦价格开始加速下跌,到4月份,主流收购价已跌至 12 - 1.15元/斤,部分地区甚至跌破1.12元。

- 主要特点:

- 需求淡季:面粉消费不旺,开机率下降,面粉企业采购小麦的积极性不高,压价收购现象普遍。

- 供应压力:2025年产小麦的临储库存依然庞大,市场供应充足,部分贸易商因亏损而急于抛售,进一步加剧了市场供应压力。

- 政策托底:国家为了保护农民利益,稳定市场,开始 加大临储小麦的投放力度,并适度降低拍卖底价,4月底,国家将2025年产小麦的拍卖底价普遍下调了 60元/吨,这一举措向市场释放了强烈的政策信号,有效遏制了价格的非理性下跌,形成了明确的“政策底”。

第三阶段:5月 - 6月:触底企稳,市场能量积蓄

- 价格水平:在政策底的有效支撑下,小麦价格在5月份触底后开始企稳,主流价格稳定在 13 - 1.16元/斤 的区间,波动明显收窄。

- 主要特点:

- 政策主导:市场价格基本围绕国家临储拍卖底价波动,由于底价下调,市场实际成交价也处于较低水平。

- 新麦预期:市场开始关注即将上市的2025年新小麦,由于当时气象条件良好,市场普遍预期新麦将丰产,这给陈麦市场带来了新的压力,但也使得市场对新麦开秤价的预期降低。

- 成交回暖:随着拍卖底价的下调,部分面粉企业和饲料企业开始逢低采购,临储小麦的成交率和成交均价出现小幅回升,显示市场在底部有了一定的支撑。

影响2025上半年小麦价格的关键因素

-

国家临储政策(核心因素):

- 高库存压力:2012-2025年连续四年丰收,导致国家临储小麦库存达到历史高位,超过1亿吨,庞大的库存需要通过拍卖来消化,这成为了压制市场价格的最主要力量。

- 拍卖调控:通过调整拍卖的 投放量、投放节奏和底价,国家牢牢掌握了市场价格的主动权,2025年上半年,政策从“稳市”转向“促市”,通过降价来加快去库存速度。

-

供需关系:

- 供给端:陈麦供应充裕,新麦丰产预期强烈,整体供给压力巨大。

- 需求端:

- 面粉需求:宏观经济增速放缓,餐饮和食品行业不景气,导致面粉消费增长乏力,处于传统淡季。

- 饲料需求:玉米价格在2025年底至2025年初经历了“断崖式”下跌,价格一度低于小麦,这使得小麦作为饲料原料的性价比优势消失,饲料企业采购小麦的积极性大幅下降。

-

宏观经济与市场心态:

- 经济下行压力:整体经济环境影响了居民的消费能力和消费意愿,对作为主食的面粉需求产生负面影响。

- 看跌预期:由于库存高企、新麦预期丰产和需求疲软,市场普遍看跌,导致贸易商和粮库的“持粮待涨”心态被打破,出货意愿增强,形成了“降价-抛售-再降价”的负循环。

2025年上半年是中国小麦市场由政策市主导的典型时期,面对前所未有的高库存和疲软的需求,国家通过 “降价抛储” 的核心策略,主动引导市场价格下行,以实现 “去库存” 的首要目标,这导致上半年小麦价格整体呈现下行趋势,并在国家政策底附近获得支撑。

(图片来源网络,侵删)

这一时期也为下半年的市场埋下了伏笔:随着临储小麦拍卖底价的持续走低,市场底部被不断夯实,为2025年下半年,特别是新麦上市后,价格触底反弹并逐步走出独立行情奠定了基础。

(图片来源网络,侵删)