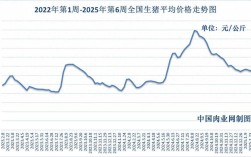

2025年,中国黄豆市场整体呈现出“先跌后涨,全年重心下移”的V型反转走势,上半年的价格持续低迷,创下多年新低,而下半年则在多重因素刺激下触底反弹,但全年价格相比2025年仍有明显下跌。

下面我将从全年走势回顾、关键影响因素、市场特点以及后市展望四个方面进行详细解读。

2025年黄豆价格走势回顾(分阶段)

可以将2025年的走势分为两个主要阶段:

第一阶段:上半年(1月-6月)—— 持续探底,创年内新低

-

年初(1-3月): 价格延续2025年末的下跌趋势,主要原因是供应压力巨大,2025年国内黄豆再次丰收,产量稳定在1200万吨以上,而同期进口大豆到港量屡创新高,港口库存持续处于高位,市场供大于求的基本面非常明确,压制了价格。

-

春季(4-6月): 价格跌至年内最低点,这一时期,市场利空因素集中发酵:

(图片来源网络,侵删)

(图片来源网络,侵删)- 庞大的进口库存: 2025年全年中国进口大豆达到创纪录的7140万吨,这些大豆源源不断地进入国内压榨市场,导致港口库存一度超过700万吨的历史高位。

- 禽流感疫情影响: 春季爆发的禽流感疫情对家禽养殖业造成严重冲击,作为主要饲料的豆粕需求锐减,进而导致压榨企业采购大豆的积极性下降,豆粕和豆油价格双双下跌,传导至上游大豆价格。

- 国储大豆拍卖: 国家为稳定市场、去库存,持续进行临储大豆拍卖,增加了市场供应,进一步打压价格。

在此期间,国内黄豆价格跌破了4000元/吨的重要心理关口,部分地区价格甚至跌至3800-3900元/吨,创下了近五年来的新低。

第二阶段:下半年(7月-12月)—— 触底反弹,价格稳步回升

-

夏季(7-9月): 价格开始筑底反弹,主要转折点出现在6月底7月初,推动上涨的因素包括:

- 国家收储政策托市: 6月底,国家发改委等部门宣布,在东北三省和内蒙古自治区启动临时收储政策,收储价格为4800元/吨,这一政策向市场释放了强烈的托市信号,极大地提振了市场信心,成为价格触底反弹的最核心动力。

- 美豆天气升水: 南美(主要是巴西和阿根廷)大豆在上半年丰产后,出口压力巨大,而同期美国主产区天气出现干旱等不确定性,导致芝加哥期货交易所(CBOT)大豆价格上涨,通过进口成本传导至国内。

- 养殖需求恢复: 随着禽流感疫情得到控制,以及生猪价格持续处于高位,养殖户补栏积极性提高,豆粕需求逐步回暖,支撑了大豆价格。

- 进口大豆成本上升: 国际大豆价格上涨,导致国内进口大豆到港成本增加,港口大豆库存开始下降,供应压力有所缓解。

-

秋冬(10-12月): 价格维持高位震荡,价格在反弹至4500-4600元/吨区间后,进入震荡整理阶段,收储政策提供了底部支撑;国内新季大豆即将上市,市场对新季产量的担忧以及高价格对需求的抑制,使得价格难以进一步大幅上涨。

影响2025年黄豆价格的关键因素

-

政策因素(最核心):

(图片来源网络,侵删)

(图片来源网络,侵删)- 进口大豆政策: 中国是全球最大的大豆进口国,国家没有对进口大豆实行收储,而是采取零关税政策,这使得国际大豆价格对国内市场具有决定性的影响。

- 国内收储政策: 2025年6月底启动的临时收储政策是扭转全年走势的“救命稻草”,它直接为国产大豆设定了价格下限,有效阻止了价格的自由落体,并带动了市场情绪的整体回暖。

-

供需关系(基本面):

- 供应端: 全年供应压力巨大,国内产量稳定,但进口量创历史新高,是导致上半年价格低迷的根本原因,港口库存高企是悬在市场上的“达摩克利斯之剑”。

- 需求端: 主要取决于下游的压榨需求,而压榨需求又由豆粕和豆油的行情决定,上半年禽流感重创豆粕需求,下半年需求恢复,成为价格上涨的重要支撑。

-

成本与替代品:

- 进口成本: 国际CBOT大豆价格、美元汇率、海运费等共同构成了中国大豆的进口成本,2025年下半年美豆天气炒作推高了进口成本。

- 替代品竞争: 其他油料作物如菜籽、棉籽、葵花籽等的价格也会影响大豆的需求和价格,当其他油料价格更具优势时,会分流一部分大豆的需求。

-

宏观经济与市场情绪:

- 宏观经济形势影响整体物价水平和下游产业的购买力。

- 市场预期和投机资金的炒作行为在短期内会放大价格的波动,尤其是在政策转向的关键节点。

2025年黄豆市场的主要特点

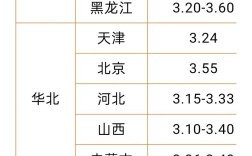

- 内外价差巨大: 由于国内收储政策导致国产大豆价格远高于进口大豆,2025年国产大豆与进口大豆的价差一度达到1000元/吨以上,这使得国产大豆在压榨领域完全失去竞争力,主要被用于食品加工(如豆制品、腐竹等)。

- 政策市特征明显: 全年走势几乎被政策所主导,上半年的下跌是市场在巨大库存压力下的自然出清,而下半年的上涨则完全是国家收储政策强力干预的结果,没有收储,2025年的黄豆价格可能会跌得更惨。

- 成本与价格倒挂: 对于国内压榨企业而言,使用国产大豆的成本远高于使用进口大豆,形成了“成本倒挂”现象,这也是为什么国内大豆压榨行业高度依赖进口大豆的根本原因。

2025年价格走势对后续市场的影响

2025年的走势和国家的应对措施,深刻影响了中国大豆产业未来的发展方向:

- 政策改革的催化剂: 2025年的困境凸显了临储政策的弊端(扭曲价格、库存高企、财政负担重),这为2025年国家取消大豆临储政策,实行“市场化收购”+“补贴”的新机制铺平了道路,是中国农业供给侧结构性改革的重要一步。

- 国产大豆定位的再确认: 巨大的内外价差让市场认识到,国产大豆在油用领域没有优势,未来发展方向应回归食用领域,走“专、精、特”路线,发展高蛋白、非转基因大豆,满足国内消费升级的需求。

- 进口依赖度固化: 2025年的情况进一步巩固了中国大豆高度依赖进口的格局,也使得中国在国际大豆市场上的话语权和脆弱性更加凸显。

2025年中国黄豆市场是“政策与供需博弈”的典型之年,上半年,在巨量进口供应和需求疲软的双重打压下,价格跌入谷底;下半年,国家启动的临时收储政策力挽狂澜,成为价格V型反转的转折点,全年的走势不仅反映了市场的基本面,更凸显了政策在保护特定产业(国产大豆)和稳定市场方面所扮演的关键角色,并为后续几年的市场化改革埋下了伏笔。