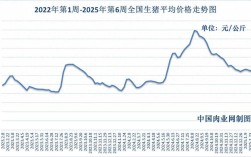

2025年的中国花生价格整体呈现“前高后低,震荡下行”的走势,上半年价格相对坚挺,从下半年开始,在多重因素的叠加影响下,价格出现持续下跌,并创下了近年来的新低。

(图片来源网络,侵删)

以下是分阶段的详细分析和主要原因:

第一阶段:上半年(1月-6月)—— 价格相对高位,但已显疲态

这个阶段,花生价格虽然处于相对较高的水平,但上涨动力不足,整体呈现高位震荡的态势。

-

价格表现:

- 开年时,由于2025年花生减产,市场库存有限,价格延续了2025年末的高位。

- 春节前后是传统的消费旺季,食品加工企业备货需求增加,对价格有一定支撑。

- 但进入3月后,随着新花生上市预期的临近,市场观望情绪加重,价格开始出现松动,震荡下行。

-

主要原因分析:

(图片来源网络,侵删)

(图片来源网络,侵删)- 2025年减产效应的滞后影响: 2025年主产区(如河南、山东、河北)受干旱、洪涝等天气影响,花生总产量下降,导致2025年初市场供应偏紧,为价格提供了底部支撑。

- 成本支撑: 农资、人工等种植成本居高不下,对农户的售出心理价格形成支撑,不愿低价抛售。

- 需求平稳: 食用油消费市场整体平稳,没有出现爆发性的需求增长,难以拉动价格大幅上涨。

第二阶段:下半年(7月-12月)—— 价格持续下跌,创年内新低

这是2025年花生价格走势的核心转折点,价格开启了“跳水”模式,一路下行。

-

价格表现:

- 新花生集中上市(9-10月): 这是全年价格下跌的起点,2025年花生迎来丰收,市场供应量急剧增加,远超市场预期。

- 需求端疲软: 下游需求表现不佳,油厂压榨利润不佳,收购意愿不强;食品加工企业订单不旺,备货积极性降低。

- 供过于求: 供应端的“洪水”与需求端的“洼地”形成鲜明对比,导致价格持续承压,一路走低,到年底,许多产区的收购价格已跌至近几年的最低点。

-

主要原因分析:

-

2025年花生丰产(核心原因):

(图片来源网络,侵删)

(图片来源网络,侵删)- 天气良好: 2025年主产区天气总体适宜,风调雨顺,花生单产和总产量都显著恢复性增长,市场供应由“偏紧”转为“宽松”。

- 种植面积增加: 2025年的高价刺激了农户在2025年的种植热情,种植面积有所增加,进一步推高了总产量。

-

宏观经济与下游需求不振:

- 经济环境: 2025年中国经济面临下行压力,整体消费环境较为疲软,花生作为非必需消费品,其消费需求受到抑制。

- 油厂压榨意愿低: 当年国际豆油、棕榈油价格持续走低,对国内花生油价格形成压制,油厂使用进口油料成本更低,导致对国产花生的收购需求减少,压榨利润空间被挤压。

- 食品加工企业谨慎: 花生米、花生制品等加工企业对后市看跌,采取随用随采、低库存的策略,不愿在高位囤货,导致市场流通速度放缓。

-

市场心态转变与抛售压力:

当价格跌破农户的心理预期后,恐慌性抛售情绪蔓延,急于回笼资金的贸易商和农户纷纷出货,进一步加剧了市场的供应压力,形成“跌-抛-再跌”的恶性循环。

-

进口冲击: 虽然中国花生的进口量相对有限,但部分高品质花生(如美国花生)的价格优势,也对国内高端市场造成了一定冲击。

-

2025年花生价格趋势的驱动因素

| 时期 | 价格趋势 | 核心驱动因素 |

|---|---|---|

| 上半年 | 高位震荡,逐步走弱 | 利多因素: 2025年减产导致库存偏低。 利空因素: 新季花生上市预期增强,需求端表现平淡。 |

| 下半年 | 持续下跌,创年内新低 | 利空因素(主导): 2025年大丰收,供应量急剧增加。 宏观经济疲软,下游消费(油厂、食品厂)需求不振。 市场恐慌性抛售,加剧价格下跌。 |

一句话概括2025年花生市场: 上半年还在消化“旧账”(2025年减产),下半年就被“新账”(2025年大丰收)彻底拖垮,最终在供过于求和需求不振的双重打击下,价格跌入谷底。