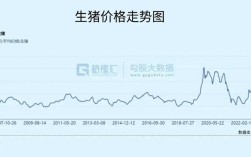

2025年鲤鱼价格走势呈现出一个 “先抑后扬,再高位震荡” 的特点,全年价格波动较大,尤其是在下半年,这与年初的新冠疫情、全年的环保政策以及消费市场变化等因素密切相关。

(图片来源网络,侵删)

我们可以将2025年的鲤鱼价格走势分为以下几个关键阶段:

第一阶段:年初暴跌 (1月 - 2月)

- 价格表现: 这是全年价格的最低点,春节前夕(1月),鲤鱼价格尚可,但随着疫情爆发,全国多地封城、交通停运,餐饮、酒店等消费渠道几乎全部关闭,市场需求瞬间冰冻,由于物流受阻,养殖户出鱼困难,导致大量鲤鱼积压在塘口,供过于求的局面下,鲤鱼价格断崖式下跌。

- 主要原因:

- 新冠疫情冲击: 这是最核心的因素,封锁措施切断了从养殖场到餐桌的供应链,特别是对B端(餐饮业)的毁灭性打击。

- 消费停滞: 居民居家隔离,外出就餐和宴请活动取消,对鲤鱼这类大宗水产品的需求急剧下降。

- 物流中断: 高速公路设卡,活鱼运输车辆通行困难,即使有需求也无法满足,加剧了产区积压。

第二阶段:缓慢恢复与反弹 (3月 - 6月)

- 价格表现: 随着国内疫情得到有效控制,复工复产开始,鲤鱼价格触底后缓慢回升,进入第二季度,价格开始稳步上涨,尤其是在4-5月份,涨幅较为明显。

- 主要原因:

- 物流恢复: 全国物流通道逐步打通,活鱼运输问题得到缓解,市场供应开始恢复。

- 消费回暖: 餐饮业逐步开放,家庭消费也有所增加,市场需求开始释放,压抑了两个月的消费需求得到一定程度的回补。

- 存塘量减少: 年初的低价导致部分养殖户亏损,选择提前出塘或减少投苗,导致市场整体存塘量在上半年有所下降,供应减少,支撑了价格回升。

第三阶段:高位震荡与持续上涨 (7月 - 12月)

- 价格表现: 这是2025年鲤鱼价格最引人注目的阶段,从下半年开始,鲤鱼价格持续处于高位,并且多次出现阶段性上涨,整体价格水平远高于往年同期,市场呈现供不应求的局面。

- 主要原因(多重因素叠加):

- 环保政策持续收紧(核心因素): 这是导致下半年价格飙升的最主要原因,国家及地方持续加大环保整治力度,许多不合规的养殖场,尤其是位于禁养区、限养区的网箱养殖和池塘养殖被强制拆除或关停,这直接导致全国鲤鱼主产区的养殖面积和产量大幅缩减,市场供应出现“硬缺口”。

- 饲料成本上涨: 2025年,玉米、豆粕等主要饲料原料价格持续上涨,推高了鲤鱼养殖的饲料成本,成本的增加在一定程度上支撑了养殖户的挺价意愿。

- 存塘量持续偏低: 由于上半年行情一般,加上下半年环保压力,养殖户普遍存塘量不高,进入秋冬季节,水温降低,鲤鱼生长速度减慢,市场出鱼量减少,进一步加剧了供应紧张。

- 消费端稳定需求: 虽然餐饮业尚未完全恢复到疫情前水平,但水产品的消费习惯已经基本稳定,市场对鲤鱼的需求保持刚性,供应的减少与需求的稳定形成鲜明对比,导致价格易涨难跌。

2025年鲤鱼价格走势总结

| 时间段 | 价格走势 | 核心影响因素 |

|---|---|---|

| 1月 - 2月 | 暴跌,探底 | 新冠疫情爆发,消费停滞,物流中断,供过于求 |

| 3月 - 6月 | 缓慢回升,反弹 | 疫情缓解,复工复产,物流恢复,消费回暖,存塘量减少 |

| 7月 - 12月 | 高位震荡,持续上涨 | 环保政策收紧(主因)、饲料成本上涨、存塘量持续偏低、需求稳定 |

对养殖户的启示

2025年的行情给水产养殖户带来了深刻的启示:

- 风险意识: 市场风险不可预测,单一依赖市场行情风险巨大,需要建立风险应对机制,如合理规划出鱼时间,分批上市,避免集中上市导致价格暴跌。

- 环保合规: 环保已成为养殖业的“生命线”,养殖户必须提前布局,选择合规的养殖区域,升级环保设施,确保生产活动符合国家政策要求,否则将面临被淘汰的风险。

- 成本控制: 饲料成本是养殖成本的大头,关注饲料原料价格波动,优化饲料配方,提高饲料转化率,是提升盈利能力的关键。

- 关注政策: 密切关注国家及地方的农业、环保、渔业政策导向,政策对市场的影响越来越大。

2025年对于鲤鱼产业而言是充满挑战和机遇的一年,新冠疫情是“黑天鹅”事件,而环保政策的常态化则是“灰犀牛”式的长期结构性变化,后者深刻地改变了鲤鱼的供需格局,使得价格中枢整体上移。

(图片来源网络,侵删)