核心数据摘要

- 全国外三元生猪均价: 19元/公斤

- 全国内三元生猪均价: 95元/公斤

- 土杂猪生猪均价: 55元/公斤

- 价格趋势: 下跌 (相比昨日下跌0.11元/公斤)

详细行情分析

总体趋势:延续弱势下跌,市场看跌情绪浓厚

今日全国生猪价格延续了近期的弱势下跌行情,全国均价跌破17.2元/公斤关口,整体市场情绪较为悲观,主要原因是消费端持续疲软与供应端相对宽松之间的矛盾没有根本性缓解。

(图片来源网络,侵删)

供应端分析:出栏节奏加快,供应压力不减

- 集团猪场出栏增量: 规模化养殖企业为完成月度出栏计划,近期出栏量保持稳定甚至略有增加,市场供应量充足。

- 二育户(二次育肥)观望: 由于当前价格处于相对低位,且对后市预期不佳,二次育肥户入场积极性不高,对大猪的采购意愿不强,未能有效支撑猪价。

- 压栏与出栏博弈: 部分养殖户存在一定的压栏惜售情绪,希望能等待价格反弹,但在集团场出栏增量的压力下,其支撑作用有限。

消费端分析:需求跟进乏力,白条走货不畅

- 终端消费疲软: 目前正值肉类消费传统淡季,尤其是南方地区气温升高,对猪肉的消费量有所减少,餐饮和集团消费表现平平,难以有效拉动生猪需求。

- 白条价格下跌: 受生猪价格下跌影响,白条猪肉批发价格也随之下行,屠宰企业订单量不多,走货速度不快,导致屠宰企业收购生猪的意愿不强,压价现象普遍。

- 冻品库存压力: 部分屠宰企业和食品企业冻品库存仍处于较高水平,其采购鲜肉的积极性不高,进一步抑制了猪价的上涨动力。

后市行情预测:短期或仍偏弱震荡,关注关键节点

综合来看,短期内生猪市场供大于求的格局难以改变,预计猪价或将继续偏弱震荡,小幅下跌的可能性较大。

-

利空因素:

- 消费淡季: 短期内气温将持续升高,消费难有实质性好转。

- 供应压力: 规模化养殖场出栏计划稳定,市场供应量充足。

- 情绪影响: 市场看跌情绪形成,养殖户出栏积极性可能提高,形成恶性循环。

-

潜在利好因素(需密切关注):

- 政策收储: 如果猪价持续过度下跌,国家启动中央储备肉收储的可能性会增加,这将对市场情绪和价格形成强力支撑。

- 二次育肥入场: 如果价格跌至部分二次育肥户的心理成本线,可能会引发一波集中采购,从而阶段性提振猪价。

- 天气影响: 夏季高温高湿天气可能导致生猪生长速度放缓,或引发局部疫情,从而影响市场供应。

分省区价格参考(部分省份)

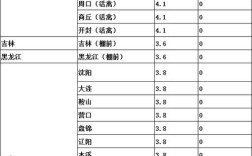

| 省份 | 外三元均价 (元/公斤) | 趋势 | 备注 |

|---|---|---|---|

| 山东 | 80 - 17.20 | ↓ | 养殖户出栏积极,屠宰企业压价 |

| 河南 | 90 - 17.30 | ↓ | 供应充足,本地消费一般 |

| 河北 | 85 - 17.25 | ↓ | 肥猪价格偏弱,标猪稳定 |

| 广东 | 60 - 18.00 | ↓ | 外省猪调入较多,本地供应宽松 |

| 四川 | 40 - 17.80 | ↓ | 养殖场出栏正常,白条走货慢 |

| 湖南 | 20 - 17.60 | ↓ | 集团场出栏增量,价格承压 |

| 湖北 | 00 - 17.40 | ↓ | 市场猪源充足,采购清淡 |

数据说明: 以上价格为今日各地报价的大致区间,具体成交价会因猪的品种(外三元/内三元/土杂)、体重、品质及交易方式等因素有所不同,此数据综合了各大生猪报价平台信息,仅供参考。

(图片来源网络,侵删)

今日全国生猪价格延续跌势,市场供需两弱,但供应压力更甚于需求,对于养殖户而言,应保持理性出栏,切勿过度压栏,可逢高出栏,规避后期集中出栏带来的价格下跌风险,建议持续关注国家政策动态、规模猪场的出栏计划以及二次育肥的入场信号。

(图片来源网络,侵删)